コン・パス代表 村上です。

不動産は安定的な投資対象。

ではありますが、もちろん

景気の波には左右されます。

円高、株安、政権交代など。

相場は長期的に上下します。

ただし、売り買いの現場は、

何も変わりありません。

私たちも淡々と取引しています。

安いものは買う、高ければ買わない。

至ってシンプルなルールです。

安いかどうかの判断は、

出口のとりやすさ。

持っても良し売っても良し。

が最強ですよね。

・仕入れ値以上で売れるか。

・買い手がいるか。

相対取引ですから、

個々に案件を判断していくしか

ありません。

知識と経験がモノを言う業界です。

目先の相場を意識しつつも、

原理原則を貫いていきましょう。

今日は前回に続いて、

あなたがこの先10年、20年

勝ちつづける投資家になるための

お話をします。

最後までご覧ください。

出口のとれる場所で買う。

本題に入る前に一つだけ。

少し前の話になりますが

日本の人口は2008年に

ピークを迎えました。

つまり今現在は、

下り坂に入っているわけです。

人口が減っていく中で

不動産はどうなるかというと

二極化です。

人が集まる場所と

人がいなくなる場所の

差が大きくなっていきます。

例えば2014年に人口が増えたのは、

東京、神奈川、埼玉、千葉、

愛知、福岡、沖縄の7都道府県。

人口密集地は仕事があるし

生活も便利です。

なので、人がいるところに

今後さらに人が流入してくる

ということになります。

地域単位で見ても同じように

中心部に人が集まっていくはずです。

1都3県ならどこでもOKという訳ではなく、

圏央道の内側、16号線の内側、

外環道の内側といった順に、

中心に行くほど人口密度が高くなります。

人口密度が上がれば不動産も上がる。

長期的に人が集まる場所はどこか、

狙いを定めて投資戦略を

立ててください。

出口のとれる条件で買う。

さて、ここから前回の続きです。

不動産投資は入口の段階で

ほぼ勝負が決まってしまいます。

・購入金額

・土地/建物割合

・表面利回り

・借入金額、金利、返済期間…

・売却金額(相場価格)

この5つだけで

インカムもキャピタルも

税金もおおよそ見えてきます。

相場は読めなくても、経営は先が読める。

なので、

手間を惜しまず

シミュレーションを

しっかりやってください。

10年先まで数字を把握した上で

物件を購入すれば

負けっこありませんよね。

・値下がりしない場所で

・割安な不動産を

・10年先までシミュレーションして

購入することが

不動産で勝ち続けるための

必須事項になります。

売却のデッドラインを知る。

融資を受けて購入した不動産は、

最終的に売却出口を迎えます。

売却必須の理由は2つ。

・含み益を現金化して投資を加速

・デットクロスの逆ザヤを回避

デットクロスとは、

実際の手残りキャッシュに比べて

とられる税金が割高になることです。

購入当初:

税引前CF > 課税所得

※CF:キャッシュフロー

となっているうちは

良いのですが、

ある時点から逆転します。

デットクロス:

税引前CF < 課税所得

キャッシュフロー尻すぼみに

なっていくだけでなく、

反対に課税所得が増えていく。

折角の投資も逆ザヤでは

意味がありません。

ですので、

デットクロスが実質的に

売却のデッドラインとなります。

デットクロスのタイミングは

シミュレーションで

知ることができます。

仕組みを理解すれば

タイミングをずらすことも

ある程度は可能です。

キャッシュフローは減っていく。

前回、典型的な事例を紹介しました。

RC築30年の1棟マンションです。

・購入金額:2億円

・土地/建物割合:5割ずつ

・表面利回り:10%

・借入金額:2億円

・金利4.5%、返済期間30年

この条件でスタートした場合、

収入と支出、損益は次のように

変化していきます。

1)収入が徐々に減っていく

2)支出は徐々に増えていく。

3)税引前CFが減っていく。

ここまで前回の解説でした。

賃貸経営でオイシイのは前半だけ。

ということが分かりますね。

で、

キャッシュフローが減る一方、

課税所得が増えていくのは

なぜでしょうか。

逆ザヤのカラクリを理解する。

そもそもですが、

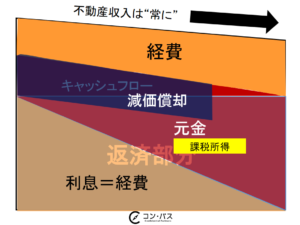

キャッシュフローと課税所得は

計算方法が違います。

キャッシュフローは収支計算、

課税所得は損益計算。

収支計算は、

お金の動きそのまんまです。

収入-支出=CF

損益計算は、

似ているようでちょっと違う。

売上-経費=損益(課税所得)

ポイントは支出と経費の違いです。

元金返済:

お金は出ていくのに経費にならない

減価償却:

お金は出ていかないのに経費になる

何度聞いてもややこしいですよね。

元金返済はプラマイゼロ。

損益計算では、

目に見えない利益や損失も含めて

儲かっているかどうかを見ます。

つまり純資産が増えるかどうか。

純資産=資産-負債 です。

元金返済をすると現金が減って借金が減る。

つまり、資産も負債も同額減るので

損益はプラマイゼロです。

家賃収入で得たお金を

元金返済に充てることは

銀行口座に持っておくのと同じで

純資産アップになるわけです。

キャッシュフロー+元金返済が

「儲け」になると言えます。

という訳で、

元金返済は経費になりません。

で、

事例のシミュレーションを見ると、

あることに気づきます。

課税所得が増えていく。

元利均等返済の場合、

返済金額は一定ですが

内訳が変化します。

当初は 利息>元金返済 だったのが、

最終的には 利息<元金 になる。

利息は経費になりますが、

元金返済は経費にならない。

出ていくお金は変わらないのに、

経費算入できる金額は

減っていってしまうのです。

損益計算を思い出してください。

売上-経費=損益(課税所得)

売上:家賃収入

経費:運営経費、利息

家賃収入から

運営経費と利息を差し引くと

キャッシュフローと元金返済が

残ります。

売上-経費=税引前CF+元金返済

ということですね。

この段階では

税引前CF+元金返済=損益(課税所得)

となるので、

初めからデットクロス状態です。

税引前CF < 課税所得

ここでもう一つ

関係してくるのが減価償却。

減価償却切れが決定的なデッドライン。

減価償却は、建物や設備の

資産価値が減る分を

損失とみなすことです。

実際の支出はないのに、

経費になるのが減価償却。

法定耐用年数でゼロ円になるように

残存期間応じて毎年一定額を

経費として計上します。

最終的な損益計算はこうなります。

税引前CF+元金返済-減価償却=課税所得

つまり

元金返済 < 減価償却

であれば、

税引前CF > 課税所得

となりますね。

返済金額のうち

元金返済が次第に大きくなって、

元金返済 > 減価償却

となると、

デットクロス到来です。

税引前CF < 課税所得

さらに減価償却が切れると

もうその差は歴然。

キャッシュが足りず

税金が払えないという

こともあり得ます。

そうなる前に売却しないと

いけません。

最後のデッドラインですね。

デットクロスをコントロールする。

不動産投資は入口の段階で

ほぼ勝負が決まります。

購入条件と融資条件ですね。

仕組みを理解した上で

購入条件と融資条件を調整すれば

デットクロスをコントロールする

ことも可能です。

デットクロス:

税引前CF < 課税所得

にならないように、

・キャッシュフローを増やす

・課税所得を減らす(経費を増やす)

の2つを目指してください。

▼購入条件:

・購入金額

・表面利回り

・土地/建物割合

なるべく安く買う、

家賃を上げるなどして、

CFを増やすことはできます。

が、限界がありますよね。

建物割合を増やして

減価償却を多くとるのも

税金対策として有効です。

ただし減価償却した分は、

売却時に譲渡益として

課税対象になります。

先に払うか後に払うか

ということですね。

▼融資条件:

・借入金額

・金利、返済期間

ポイントは元金返済でしたね。

お金は出るのに経費にできないから、

元金返済が大きいほど

収支と損益が乖離して

くることになります。

元金返済を小さくする方法は

色々ありますが一番はもちろん

なるべく安く買うこと。

それ以外の方法は3つ。

・借入を少なくする

・返済期間を延ばす

・金利を上げる

資金のある人は頭金を入れて

借入を減らすのがベスト。

値下がりしない物件を選べば

売却時に戻ってきますから

貯金をするようなものです。

返済期間を延ばすのと

金利を上げるのもアリですが、

残債が減りにくいのが

デメリットです。

ほどほどにしておいてください。

まとめます。

融資を受けて購入した不動産は、

最終的に売却出口を迎えます。

売却必須の理由は2つ。

・含み益を現金化して投資を加速

・デットクロスの逆ザヤを回避

デットクロスが実質的に

売却のデッドラインとなります。

特に減価償却切れは決定的。

なので、

手間を惜しまず

シミュレーションをして

デットクロスのタイミングを

把握してください。

・値下がりしない場所で

・割安な不動産を

・10年先までシミュレーションして

購入することが

不動産で勝ち続けるための

必須事項になります。

仕組みを理解すれば対策も可能。

税引前CF < 課税所得

にならないよう、

購入条件と融資条件を調整して

・キャッシュフローを増やす

・課税所得を減らす(経費を増やす)

の2つを目指します。

・安く買う

・家賃を上げる

・頭金を入れる

のがベストですが、

・減価償却を増やす

・返済期間を延ばす

・金利を上げる

のアリです。

ただしデメリットもあるので

ほどほどにしてください。

ここまで読んでくれたあなたは

もうセミプロの領域です。

これまでのブログ、メルマガも

是非一度読み返してみてください。

全部読んでくれたあなたは

もうセミプロの領域です。

知識と理論は身についたはずですので

実戦で活用して事業拡大を

進めていってください。

次回からは実践的な内容を中心に

発信していきたいと思います。

がんばっていきましょう!

村上