コン・パス代表、村上です。

資産をつくるなら都市部が一番。

不動産投資ではバランスシートが

運命を左右します。

純資産を拡大して、

銀行の信頼を得てさらに加速するか。

負債ばかり増やして、

早々に頭打ちになるのか。

どちらを選びますか?

もうお分かりですよね。

地方RCフルローンの高値掴みは最悪です。

-------------------------

マイナスが拡大する恐怖のスパイラル

-------------------------

次の事例でお話しします。

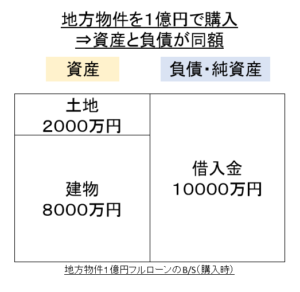

購入金額:1億円

借入金額:1億円(フルローン)

金利4.5%で30年返済なら

年間返済額は600万円ですが、

そのうちの大半が利息です。

当初5年間くらいは

7割が利息、3割が元金。

毎年600万円返済しても

利息が420万円なので

元金は180万円しか減らない。

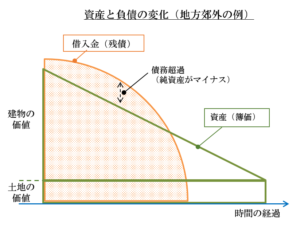

バランスシートには

資産と負債がありますよね。

負債である借金が

毎年180万円減るとして、

資産の方はどうなるでしょうか。

地方では土地が安いので、

資産価値の内訳は、

建物部分>土地部分

となる傾向です。

1億円で買った中古マンションの

内訳を仮に土地2000万円、

建物8000万円としましょう。

建物部分は減価償却します。

耐用年数が残り30年なら、

8000÷30=266万円が

毎年の償却額。

つまり建物の価値が

266万円ずつ減っていくということ。

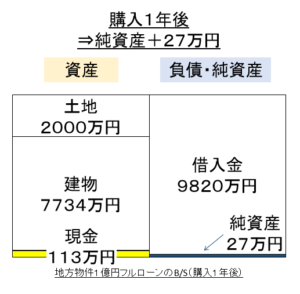

1年後には建物が266万円減って、

7734万円の価値になる。

土地と合わせて

9734万円

です。

かたや借金は180万円減って、

9820万円

になる。

資産 < 負債

いわゆる債務超過、マイナス純資産です。

負債が減るよりも資産が減るのが速いからですね。

ただし、

実際には資産の側に、

キャッシュフローが加わります。

-------------

土地+建物+現金-借入金=純資産

--------------

今回の例では

いくらになるでしょうか。

購入金額:1億円

表面利回り:9%

としましょう。

家賃収入が900万円ですね。

借入金額:1億円(フルローン)

金利4.5%で30年返済なら、

年間返済額は600万円です。

運営費が収入の2割として、

900万円×20%=180万円

収入 +900万円

返済 -600万円

運営費 -180万円

税引前CFが120万円になりました。

ここから税金が引かれます。

減価償却を経費に追加、

元金返済を経費から除外。

収入 +900万円

利息 -420万円

運営費 -180万円

減価償却 -266万円

利益が34万円なので、

税率を20%とすると税金は

大体7万円くらいでしょうか。

税引後CFは113万円ですね。

そうするとバランスシートは

どうなるでしょうか。

【 資産 】

土地:変わらず

建物:-266万円

現金:+113万円

あわせて-153万円

1億円⇒9847万円

になります。

【 負債 】

借入金:-180万円

1億円⇒9820万円

になります。

資産から負債を引くと

27万円

これが純資産ということです。

同じシミュレーションを

都市部の物件でやってみると、

面白い違いがあります。

-------------

含み益が積みあがる都市部の不動産

--------------

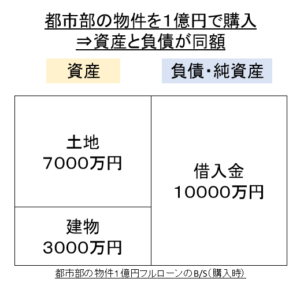

購入金額:1億円

借入金額:1億円(フルローン)

金利3.5%で30年返済なら

年間返済額は540万円。

1年目の返済内訳は、

利息が345万円で

元金は195万円ほどです。

1年後には負債である

借入金が195万円減ります。

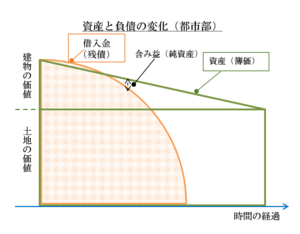

一方で資産の方はどうなるか。

都市部では土地が高いので、

資産の内訳は建物部分<土地部分

となる傾向です。

場所や築年数によっては

1億円の中古マンションで、

土地7000万円、建物3000万円

ということもあります。

で、建物部分は減価償却。

耐用年数が残り30年なら、

3000÷30=100万円が

毎年の償却金額です。

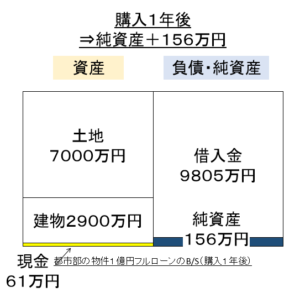

1年後には建物が100万円減って、

2900万円になる。

土地と合わせて

9900万円

です。

借入金は195万円減って、

9805万円

になる。

資産 > 負債

持てば持つほど

純資産が増えていきます。

手残り現金を資産に加えます。

購入金額:1億円

表面利回り:8%

としましょう。

家賃収入が800万円

ですね。

借入金額:1億円(フルローン)

金利3.5%で30年返済で、

年間返済額は540万円です。

運営費が収入の2割として、

800万円×20%=160万円

収入 +800万円

返済 -540万円

運営費 -160万円

税引前CFが100万円になりました。

ここから税金が引かれます。

減価償却を経費に追加、

元金返済を経費から除外。

収入 +800万円

利息 -345万円

運営費 -160万円

減価償却 -100万円

利益が195万円なので、

税率を20%とすると税金は

大体39万円くらいでしょうか。

税引後CFは61万円ですね。

そうするとバランスシートは

どうなるでしょうか。

【 資産 】

土地:変わらず

建物:-100万円

現金:+61万円

あわせて-39万円

1億円⇒9961万円

になります。

【 負債 】

借入金:-195万円

1億円⇒9805万円

になります。

資産から負債を引くと

156万円

これが純資産ですね。

同じ1億円の物件でも、

地方と都市部では大分違う結果になりました。

-------------

キャッシュフロー狙いの地方、資産構築の都市部。

--------------

よく言われていることですよね。

ですが、数字で見てみると

より納得感があります。

▼地方の例

利回り9%

金利4.5%、返済期間30年

税引後CF 113万円

1年後の純資産 27万円

▼都市部の例

利回り8%

金利3.5%、返済期間30年

税引後CF 61万円

1年後の純資産 156万円

実際は利回りや融資条件によって

数字が変わってきますが

大まかにはこのような傾向でしょう。

地方はキャッシュフローが

得られる一方で含み益が小さいので

売却益は取りづらいということ。

だから、高値掴みをして

キャッシュの出ない地方物件は

最悪なのです。

都市部ではキャッシュフローは

少ないものの含み益が大きいので

売却益が出ます。

持ちつづければ含み益=純資産が

拡大しますので担保価値にもなります。

銀行も多数いるので、

今なら金利も1%前後でしょう。

ということで今日は

地方と都市部の不動産投資を

バランスシートで比較しました。

純資産の変化を把握することで

あなたの目指す資産レベルへの

道筋が見えてくるはずです。

銀行目線も理解できますので

拡大にも有利ですよね。

仕組みは理解したとして、

今すぐに理想の状態には

なれないかもしれません。

短期的な結果を追わず、

長期的に取り組んでください。

あせらずじっくりが肝心です。

次回は財務三表の総集編です。

具体的な数字で収支計算書、

損益計算書、資産残高表をおさらいします。

今日もがんばっていきましょう!

村上