コン・パス代表、村上です。

不動産は税金との戦い。

税金と戦う武器のひとつが「経費」です。

「必然的経費」を圧縮しつつ、

「戦略的経費」を効果的に使うことで

税金対策をすることができます。

あなたも「経費」をマスターして、

できる経営者になってください。

経費をマスターするために、

まず何から始めればよいのでしょうか。

----------

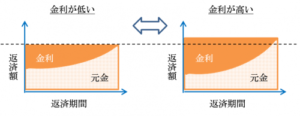

金利と元金の役割分担を考える

----------

例えば金利。

金利は全額経費ですが、

金利を下げると元金返済が増えます。

参考図:金利と元金

経費にならない支出=元金返済、

を思い出してください。

お金は減るのに損益はプラス。

キャッシュフロー<不動産所得となって、

逆ザヤになる可能性もあります。

ですからあえて利息を多く支払っても

キャッシュフロー>不動産所得とする

戦略もありです。

ただし元金返済した分は、

将来的に売却手残りとして戻ってきますし、

反対に元金返済が少なすぎると売却時に

「残債以上の金額」で売れない恐れもあります。

そのため金利と元金のバランスには

十分気を付けてください。

借入れ、借換え時のシミュレーションが肝心です。

----------

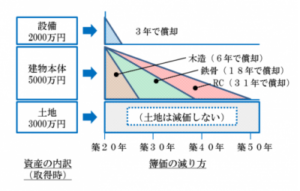

減価償却で利益の先食い。

----------

次に減価償却費。

支出はないのに経費になる、

文字通り「お金が残る経費」です。

建物と設備は経年で劣化するため、

資産価値が減る分を経費計上します。

ここでの資産価値=購入時の金額。

耐用年数で価値がゼロになるまで、

毎年少しずつ減価償却するわけです。

参考図:減価償却

ただし土地は価値が減らないので

減価償却はできません。

ということは、物件購入時に

土地と建物の金額がいくらなのか、

がとても重要になります。

例えば物件AとBはどちらも

RC造、築20年、1億円とします。

土地・建物の金額の内訳だけが

違うとどうなるでしょうか。

[物件A]

土地:5000万円

建物:4500万円(31年で償却)

設備:500万円(3年で償却)

減価償却費:

145万円+166万円=311万円

[物件B]

土地:3000万円

建物:6500万円(31年で償却)

設備:500万円(3年で償却)

減価償却費:

209万円+166万円=375万円

64万円の差になりました。

Bの方が64万円経費が増えて

所得が小さくなりますので

税額もその分小さくなります。

どちらも物件購入金額は同じ。

売買契約書に記載する

土地と建物の内訳が違うだけです。

ちょっとした違いで、毎年毎年

数十万円のお金が手元に残ります。

そうすると、なるべく建物金額を

高くしてしまおうということになるのですが、

100%建物金額というわけにはいきません。

・不自然な割合にすると税務署から指摘が入る

・売主側からも嫌がられる

・売却時の「譲渡所得」が大きくなりすぎる

特に3点目は注意が必要です。

なぜなら、ここでも

現金の収支≠会計上の損益

であるからです。

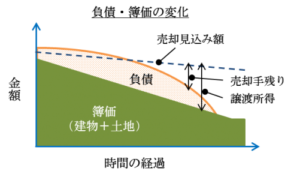

売却時の現金収支:

売却価格 - 借入残債 - 諸費用 = 手残りキャッシュ

売却時の損益:

売却価格 - 「簿価」 - 諸費用 = 譲渡所得

「簿価」は資産価値の意味で、

物件購入金額から毎年の減価償却分を

差し引いた金額になります。

減価償却を大きく取りすぎると、

「簿価」も大幅に低くなっていきます。

結果的に譲渡所得が大きくなり税額も増えます。

そのため、減価償却費は

『利益の先食い』とも言えます。

借入残債>簿価の場合は

手残りキャッシュ<譲渡所得となり、

税金面では逆ザヤになってしまいます。

参考図:売却出口

土地・建物・設備の割合をどうするのかは、

インカムとキャピタルの両面から

考えなくてはいけません。

・インカムゲイン&所得税(不動産所得)

・キャピタルゲイン&所得税(譲渡所得)

個人所有の場合は長期譲渡所得の税率が低いため、

不動産所得を小さくするほうが得策ということになりますね。

・所得税(給与+不動産所得):33%(900万円超)、40%(1800万円超)

・所得税(譲渡所得):長期譲渡20%、短期譲渡40%

----------

法人へ「所得」を分散する。

----------

経費を使いこなすという点では、

法人化に勝るものはありません。

税率だけとっても個人より断然有利です。

法人税・・・15%(800万円以下)、23.9%(800万円超)

※資本金1億円未満

その他にも、損失の繰り延べ期間や

損金計上できる費用の幅広さなど、

法人のメリットを上げたらきりがありません。

反対に個人名義で収益不動産を購入する

税金面でのメリットは給与から源泉徴収された

所得税の還付くらいではないでしょうか。

アパートローンが使えるというもの

ありますが融資額に上限があります。

個人で1-2棟購入したら、

あとは法人で買い進めるのがおススメです。

現在、個人名義で収益不動産をお持ちの方は、

所得の一部を法人へ分散することができます。

新規法人を設立したら、サブリース契約をして

家賃収入の一部を管理料として支払います。

参考図:法人化

合わせて法人名義で生命保険に加入することで

積み立てをしつつ、その半額を損金計上できます。

----------

10年間で1000万円以上のメリットに。

----------

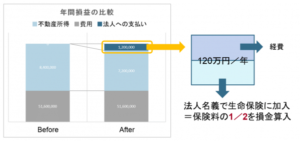

上図の例では次の内容になっています。

・資産管理法人を設立。

・個人-法人間でサブリース契約。

・個人から法人へ管理料を支払い(年間120万円)。

・法人で運営経費を支出(年間60万円)。

・法人名義で生命保険に加入、年間60万円支払い。

・保険料の1/2(30万円)を損金計上。

・残り30万円が課税対象

⇒ 30万円×15%=4.5万円納税

個人で120万円の不動産所得があれば、

2-4割を所得税で納めるところ、

4.5万円の納税で済んでしまいます。

しかも生命保険は積み立てですから、

解約時には返戻金があります。

10年もすればトータルメリットは

1000万円を超えるのではないでしょうか。

これをやらない手はありません。

今日もがんばっていきましょう!

村上