コン・パス代表、村上です。

もしあなたが、

不動産仲介の営業マンだったら。

ある日、入ってきた

お買い得な物件情報を

誰に流しますか?

例えばこんな案件。

・大田区 駅徒歩12分

・築19年 RC5階建

・2DK 15戸

・家賃収入 2000万円

・売出し価格 2億8000万円

表面利回り7%超、

今の相場からすると

なかなかですよね。

もたもたしていると

他の業者で決められて

しまうかもしれません。

売主の気が変わって

話がなくなってしまう

かもしれません。

金額が大きいので

手数料収入も大きい。

決めたい。

はやく決めたい。

何人か買い手になりそうな

顧客の顔が思い浮かびます。

・現金のある零細企業の社長さん

・最近土地を相続した地主の息子さん

・買う気満々のサラリーマン投資家さん

誰に、紹介しようかな…

買える人に情報は集まる。

不動産が売られるとき、

まずオーナーから仲介会社へ

持ち込まれます。

仲介業は成約してナンボ。

できるだけ早く確実に

取引を成立させたいわけです。

そして良い情報ほど

拡散したくありませんから、

紹介する先も限定したい。

だから買える人に絞って、

情報を流すことになります。

で、買える人は

どんな人かというと…

・現金がある

・融資が確実

・決断できる

・購入意欲が高い

要するに即断即決して

キャンセルがほぼない人、

ということですね。

なので、

条件を満たしている人ほど、

良い情報が集まります。

当たり前といえば

当たり前のことですよね。

物件情報が入ってきません…

と思っている人は、業者から

「買える人」と認識されているか、

我が身を振り返ってみてください。

・自己資金はいくら出せるのか。

・銀行からはいくら借りられるのか。

・物件の狙いは定まっているか。

・資金調達と狙う物件がマッチしているか

・買う、買わないの判断基準は明確か。

まずは自分をしっかり固めます。

資金、ターゲット、判断基準。

準備が整っているほど、

業者の感度も上がります。

あとは出会いですね。

・狙う物件を得意とする業者。

・相性の良い営業マン。

・優先的に情報をくれる人。

少なくとも5人、

できれば10人を目指す。

掘り出し物は滅多にないし、

どこから出るか分かりません。

1〜2人の営業マンに

頼りきりにならないよう

ネットワークの開拓が必要です。

人との出会いは確率論です。

数を回るしかありません。

「買える人だ」

と思ってくれる営業マンを

1人ずつ増やしていってください。

物件情報よりもまず融資!

業者から「買える人」と思われるには、

条件が固まっていないといけません。

先ほどお話しした通り、

資金、ターゲット、判断基準

ですね。

仲介営業マンは、

早く確実に成約したいからです。

即断即決でキャンセルのない

お客さんに売りたい。

特に、資金面。

資金の見通しが立たない人に、

物件情報を流したって

仕方がありません。

不動産は高額なので

ローンが前提になりますが、

審査NGで契約解除なんて

絶対避けたいわけです。

だから、新規のお客さんと会うと

まず資金面を見てきます。

とりあえず1億円程度から紹介して!

5年で10億円規模になるから、

じゃんじゃん物件持ってきて!

と元気良く頼んでも、

営業マンは冷めたものです。

この人、いくら持っているのかな?…

銀行からいくら借りられるのかな?…

裏付けがほしいですよね。

なので、業者開拓をする際は

資金面の確かさを伝えないといけません。

その上で、ターゲットの物件を

リクエストするわけです。

不動産に使えるお金は2000万円くらいかなぁ〜

銀行からは2億円くらいまでなら

買ってもいいって言われてるんだけど…

なんて、

さりげなくアピールしながら、

城南エリアで低層のRCマンション、

築30年くらいまでで紹介していただけますか。

と、広めの条件で

物件情報を依頼してみてください。

兎にも角にもまずは銀行開拓。

融資 >>> 物件

です。

融資の感触をつかんで初めて、

お買い得な物件情報が

もらえるようになります。

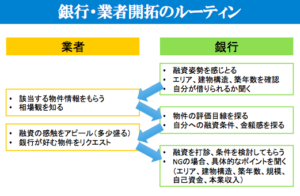

銀行&業者開拓のルーティン

よし、

わかったよ村上さん!

オレ、銀行へ行く!

いくら貸してくれるか聞く!

そして業者を回って

物件情報を集めるよ。

これで大丈夫、

きっと買えるよね?

…はい、そうですね。

OKです!

その意気込みで

銀行開拓してください。

ただし

一発で全て上手くいく

というわけにはいかない

かもしれません。

多少のムダ打ちは覚悟してください。

むしろムダ打ちがあったほうがいい。

どういうことかというと、

こういうことです。

1)銀行へコンタクト

融資姿勢を感じとる

対象エリア、建物構造、築年数を確認する

自分が借りられるか聞く

↓

2)業者へ行く

相場観を知る

物件情報をもらう

↓

3)銀行へ行く

物件の評価目線を探る

自分への融資条件、金額感を探る

↓

4)業者へ行く

融資の感触をアピール(多少盛る)

物件情報の提供を依頼(銀行が好む物件)

↓

5)銀行へ行く

融資可否、金額、条件を検討してもらう

NGならダメな部分を教えてもらう

(エリア、建物構造、築年数、規模、自己資金、本業収入)

↓

希望の融資が出るまで繰り返す。

銀行・業者の往復を繰り返す

銀行も業者もなるべく

たくさん回ってください。

1つだけではダメです。

親切で有能な融資担当者、

不動産営業マンとどこで出会うか

分かりませんので。

また、相性も大切です。

相性は性格面もありますが、

あなたの属性とマッチするかどうかも

重要なポイントです。

住所、職業、年収などで

融資を受けやすい金融機関と

そうでないところに分かれます。

また、狙う物件によって

得意な業者、不得意な業者が

いますので。

銀行・業者の往復で大変ですよね。

でも、やればやるほど

大きなメリットが得られるのです。

▼選球眼が養われる

銀行と業者と対話をしながら、

持ち込む物件の精度を

上げていくわけです。

物件を見極める力がついて

ハズレを掴まなくなります。

▼「買える人」と認識される

銀行とつながっていれば

物件の判断基準もはっきりしていれば、

業者からは「買える人」とみられます。

またあらかじめ銀行に自分を知ってもらえば、

いざ物件が出た時に

融資審査がスムーズに進みますね。

▼確率論

情報をくれる業者が多いほど、

お買い得物件に出会う確率が

高くなるのは当然ですよね。

銀行に関しても同様です。

物件の評価基準は銀行ごとに

少しずつ違いますし、

融資を出したいタイミング

というのも実はあります。

やればやるほど確率が上がる。

行動するほど成功に近づいていく

という感じですね。

・自分が欲しいと思う物件

・市場にある物件

・銀行が融資したい物件

この3つがぴったり一致する

ところへ向けて進むことになります。

チャンスを掴みたい人は、

銀行・業者開拓のルーティンを

ひたすら回していってください。

で、

実際に銀行に行く際、

どんな話をすればよいのか。

資料は何を持っていけばよいのか。

次回に続きます。

村上