コン・パス代表、村上です。

不動産は融資ありき。

ほとんど全ての投資家が

融資を受けて物件を購入します。

1億円のキャッシュがあっても、

2億、3億と拡大したければ

融資を受けるのが大前提。

銀行から借りられる金額次第で

狙う物件が決まりますし、

銀行の融資姿勢次第で

売買の相場も決まってしまいます。

なので、

融資マスター=不動産投資マスター

と言っても良いほどです。

融資攻略が不動産の必勝法ですね。

不動産投資で成功したければ

銀行開拓が不可欠です。

・店舗を探す

・電話でアポを取る

・訪問して話をする

飛び込み営業のつもりで

あなたと付き合ってくれる

銀行を探してください。

はじめは1行でもいいです。

事業拡大とともに2行3行と

開拓していけば大丈夫です。

まずは1行。

銀行に対して遠慮は無用です。

・投資家は不動産で収益を得たい。

・銀行は利息をもらって利益を得たい。

どちらも商売なので対等です。

ただし、貸すか貸さないかは銀行次第。

どちらかというと

投資家のほうが弱い立場にある

ということは理解してください。

その上で、

・不動産に前向きな銀行

・融資を伸ばしたい支店

・話を聞いてくれる融資担当者

出会えるまで

銀行開拓を続けてください。

融資担当者に火をつけろ!

あなたの不動産事業の

運命を握っているのが

目の前の融資担当者です。

決しておおげさな話ではありません。

融資が出るか出ないかが

融資担当者の動きひとつで

結果が違ってきます。

え?村上さん、

借りられるかどうか、

担当者で決まっちゃうの?

そんな~

審査基準がカチッと

決まってるんじゃないの??

それなりの属性があって

いい物件持ち込んだら、

ちゃんと融資出してくれないと

困るんだけど…

…そうですよね、

その気持ちは良く分かります。

各銀行の審査基準があって

それに則って融資可否を判断している、、、

はずなのですが、

どういうわけか、

いつも融資を出せる担当者と

まったく出せない担当者に

分かれてしまう。

理由は分かりますよね。

融資可否を稟議で決めるからです。

融資部・審査部・役員…

人が判断することになります。

融資担当者は行内を説得して

案件をまとめるのが仕事。

・融資案件を稟議書に書く

・支店長に説明する

・審査部を説得する

・役員クラスに承認をもらう

融資担当者のウデとやる気で

結果が大きく違ってくると

思いませんか?

「この人に貸したい!」と思われる。

融資担当者に

そう思ってもらえることが

最大のポイントになります。

・収入がある

・資産がある

・経営能力がある

この3つを銀行員は見てきます。

何よりも貸し倒れが怖い。

・ちゃんと返してくれるかな?

・元本は確実に回収しないとな。

融資がこげつくと担当者は大変です。

出世にも影響します。

だから、

確実に返してくれる人に貸したい。

そして元本も担保したい。

だから、融資をする際には

物件だけでなく人を見るのです。

収入・資産・経営能力。

本当に大丈夫かな…と。

で、

疑いの目をくぐり抜けて、

最終的にやる気にさせる、

「この人に貸したい!」

と思わせるには、

どうしたらよいのか。

銀行はお堅い人が好き。

まず最初の条件として

ご自身の収入レベルに見合った

資産形成ができていること。

銀行員は堅実な人が好きです。

なので、

会社員の方であれば

給与収入と働いていた期間に

見合った預貯金があること。

金額の大小ではありません。

数千万円の高給取りでなくてもOK。

億万長者じゃなくても大丈夫です。

高収入でも低貯蓄だと

浪費家と見られてしまいます。

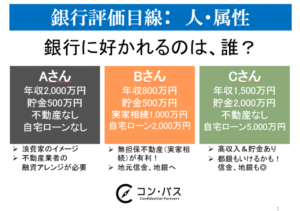

【Aさん】

勤続 30年

年収 2000万円

貯金 500万円

不動産 なし

自宅 賃貸

反対に収入はそれほどなくても

計画的な貯蓄ができていると

お金の管理が上手な人

と思われますよね。

【Bさん】

勤続 15年

年収 800万円

貯金 500万円

不動産 1000万円(実家相続)

自宅 持ち家(ローン2000万円)

上記のAさんとBさんで言えば、

断然Bさんの方が「堅実」です。

身の丈にあった投資をすればよい、

というのが銀行の考え方。

なので、

収入レベルに見合った資産

を持っていることが

融資打診の前提になります。

その上で、

「この人に貸したい!」

と思われるためには、

コミュニケーション能力が

モノを言います。

期待させる

↓

含みを持たせる

↓

やる気にさせる

具体的にどうするのか、

説明しますね。

じらしじらし作戦でヒートアップ!

銀行に融資の打診をする際には、

自分の情報を開示することが

必要になってきます。

・経歴

・勤め先

・年収

・資産

・家族構成

・家族の経歴

・家族の資産

などなど。

基本的にはありのまま

見せるしかありません。

が、

一工夫してほしいのが

資産の見せ方。

・資産

・家族の資産

です。

全ての資産をいっぺんに

見せてはいけません。

オープンにした時点で

「貸せる」「貸せない」を

無意識にジャッジされて

してしまうからです。

なので、

・一部だけ見せる

・小出しにする

・言われてから出す

少しずつ情報を出すことで

妄想が膨らみます。

この人は「貸せる人」かも!

と担当者が期待を持ち始めます。

最終的に見せるものは

同じなのですが、

見せる前に想像させる。

じらしじらし作戦

ですね。

小細工!

いやらしいテクニック!

卑怯者!

と思わないでください。

いかに融資担当者に頑張ってもらうか。

モチベーションを上げるための

コミュニケーション術です。

後出しジャンケンが勝利のカギ!

融資の打診は

銀行側の考え方を知る

絶好のチャンスでもあります。

この物件を1億円で買いたい!

というときに

銀行へ相談に行きますよね。

物件情報に加えて

ご自身のプロフィールも

提示することになりますが、

・資産

・家族の資産

は、後出しにしてください。

最近は、

金融資産一覧をください

という銀行さんも多いので

そのときは仕方ありません。

ただ、できるだけ後出しにする

資産があればあるだけ

担保に押さえておきたいのが

お金を貸す側の心理です。

なので、

まずは資産内容を見せないで

物件評価、自分自身の属性

に対する見方を聞きます。

・いくらまでだったら貸せるのか

・自己資金はいくら入れるべきか

・それ以外に持っておくべき預貯金の額

・なぜその金額なのか

最後の質問が重要です。

こういったやり取りと

積み重ねて情報を得ることで

銀行の目線が分かってきます。

そうすると、

・どんな物件を持ち込めばよいか、

・自分の財務状況をどうすればよいか、

・保有物件を維持すべきか売るべきか、

が分かってきます。

あなたに最適な融資戦略が見えてくる

というわけです。

ダミー物件でもいいから

とにかく銀行周りをしてください。

と、お会いする皆さんに

お伝えしているのはそのためです。

銀行さんには手間になってしまいますが、

将来的な縁になる可能性がありますから

Win-Winですよね。

不動産で長期的に成功したければ

融資マスターを目指してください。

がんばって行きましょう!

村上