不動産投資を行うにあたって、一般的な不動産投資家のローン借入れ状況は気になるところでしょう。

不動産投資の計画を立てるには、借入れの実情などを知っておくことが大切です。

そのためここでは、ある企業が不動産投資家向けに行った調査結果を共有し、上手に借入れ・返済をしていくためのアイデアを紹介します。

INDEX

1.高割合の不動産投資家が自分に見合わない借入れをしている

1.1 約8割の不動産投資家が収入・資産に合わない額を借りている

1.2 約7割の不動産投資家が高金利で借入れを行っている

2.不動産投資ローンの上手な借入れ・返済方法

2.1 夫婦なら収入合算を活用する

2.2 早期返済・繰上げ返済を活用する

高割合の不動産投資家が

自分に見合わない借入れをしている

オンライン不動産投資ローンサービス「モゲチェック不動産投資」をリリースしている株式会社MFSは、2020年2月に自社ユーザー2000人を対象に不動産投資の動向を分析しました。

ここでは、その結果から分かったことを共有します。

約8割の不動産投資家が収入・資産に合わない額を借りている

調査結果からは、約8割の不動産投資家が自身の経済状況に合わないローンをしていることが分かっています。

不動産投資ローンの借換えを申し込んだユーザーの78%が、事前審査で否決されているのです。

(出典: MFS「不動産投資家に対する調査結果」)

同調査によるとローン残高と年収の比率である年収倍率が8倍を超えると承認率が下がり、ユーザー全体の年収倍率は平均11.8倍でした。

また、年収倍率が10倍以上のユーザーの割合は全体の35%を占めていることも分かっています。

つまり、高割合の不動産投資家が経済状況に見合わないローンを行っていると言えるでしょう。

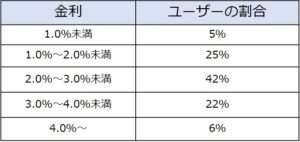

約7割の不動産投資家が高金利で借入れを行っている

また、同調査によると約7割という高割合の不動産投資家が高金利でローンを行っていることも分かりました。

各ユーザーへの適用金利を整理した表が以下のとおりです。

出典:MFS「不動産投資家に対する調査結果 」

上記によると2.0%以上の高金利でローンを組んでいる人が全体の70%であり、高割合の不動産投資家が高金利でローンを組んでいると言えるのです。

金融機関は貸倒れのリスクが高いと判断した場合、現在の最低水準である1.5%よりも高い割合で貸出しを行う傾向があります。

つまり、大半の不動産投資家が貸倒れのリスクが高い状態にあると言えるでしょう。

不動産投資ローンの上手な借入れ・返済方法

ここでは、金利負担をなるべく増やさない借入れ・返済方法を2つ紹介します。

夫婦なら収入合算を活用する

もし共働きの夫婦ならば、夫婦の収入を合算して住宅ローンを組むことができます。

合計して世帯の収入額が増えれば、返済負担は増やさずにより高額の借入れを行うことができるのです。

ただし、夫婦のどちらかが途中で離職すると、それまでの返済額をどちらか片方1人の収入で返していかなくてはなりません。

収入合算を利用するのであれば、今後のライフプランニングをしっかりと行ってからにしましょう。

早期返済・繰上げ返済を活用する

支払う金利をなるべく少なくするには、長期で借りて、繰上げ返済を利用して早期返済していくことをおすすめします。

返済期間が長いほど毎月の返済額は当然少なくなりますので、返済期間は可能な範囲で

長くなるようにします。

そして返済期間中に経済的な余裕ができた際に、繰上げ返済を利用して借入れ元本を少なくしていくのです。

まとめ

不動産投資家への調査によると、高い割合の不動産投資家が自己の経済状況に見合わない額・金利での借入れを行っています。

不動産投資を成功させるためには、自分や世帯の状況からとれる手段を用いて上手に借入れ・返済を行っていくことが大切でしょう。