村上です。

前回につづいて、

不動産投資で見落としがちな

損益のポイントをお話しします。

(1)入退居コスト

(2)減価償却費

(3)元金返済 ←前回

(4)金利支払 ←今回

前回は元金返済について解説しました。

・元金返済は経費にならない

・負債から純資産への置換えだから

・返済が進むと「含み益」ができる

・ただし譲渡税は別計算なので要注意

ということでしたね。

売却時にどれだけ現金が残るかは

投資家のウデ次第。

・売却タイミングと想定金額

・残債と手残りキャッシュ

・簿価と譲渡所得

物件購入の段階でしっかりと

シミュレーションしてください。

特に融資条件は要注意です。

借入金額、金利、返済期間によって

毎月の利息と元金返済の金額が決まります。

キャッシュフローや税金に影響するのは

もちろんのこと、残債の減り方が変わるので

売却出口の手残りも違ってきます。

融資条件で事業収支が左右されますので、

くれぐれも慎重にお願いします。

で、

今日の本題ですがテーマは金利支払。

金利=お金のレンタル料

と覚えてください。

金利は元金返済に上乗せして

銀行へ支払うフィーです。

銀行からすれば金利は貴重な売上げ。

私たちは金利を支払うからこそ

多額の融資を長期間にわたって

借りられるのですね。

「 銀行はラクして儲けている 」

という声をたまに聞きますが、

ラクではないでしょうし

商売なので仕方がありません。

不動産投資家の側から見ると

金利支払はまるまる経費です。

現金支出=会計上の損失

という扱いですので、

わかりやすいですよね。

では、金利に関連して

見落としがちな損益ポイントとは、

一体何でしょうか?

低金利に目を奪われるな!

金利は低い方がいい。

誰もが考えることですよね。

基本的にはその通りで、

返済期間が同じであれば

金利が低いほど有利です。

ですが、

金利ばかりに気をとられ

返済期間を忘れると困ったことに

なる場合があります。

どうしてそんなことが起こるのか。

銀行への返済額が、

金利と返済期間で決まるからです。

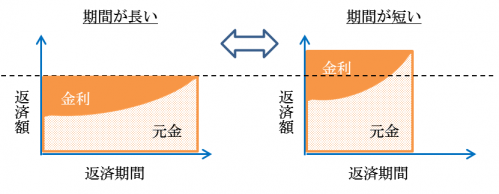

■金利が低い場合と高い場合の比較(期間は同じ)

・金利が高いほど毎月の返済が大きくなる

・金利が高いほどトータルの返済が大きくなる

金利が低い場合と高い場合の比較(期間は同じ)

■返済期間が長い場合と短い場合の比較(金利は同じ)

・期間が短いほど毎月の返済が大きくなる

・期間が短いほどトータルの返済は小さくなる

返済期間が長い場合と短い場合の比較(金利は同じ)

金利が下がれば返済額は小さくなります。

一方で返済期間が短くなると、

毎月の返済額は大きくなります。

なので、

金利が下がっても返済期間が短くなると、

返済額が大きくなる場合もある。

そうなればキャッシュフローを圧迫します。

新規に融資を受ける場合だけでなく、

借換えをする際には気をつけてください。

耐用年数超過で融資を受けていたような場合は、

借換え後は返済期間が短くなりがちです。

金利が下がる!と喜んだのもつかの間、

返済期間が短くなってキャッシュが回らない、

ということがないようにご注意ください。

そしてもうひとつ、

金利が下がって損をするパターンを

お伝えしなければいけません。

低金利で税額アップ!?

安易な借換えで税引後の手残りが

少なくなってしまう場合があります。

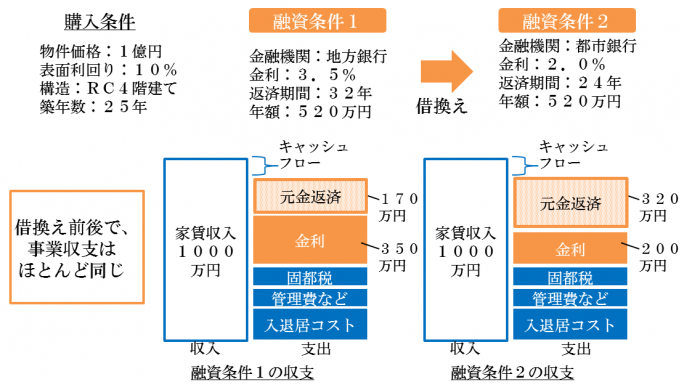

例えば次のようなケースを

想像してみてください。

・借換えで金利が下がる

・返済期間を長めにとって、

・毎月の返済額をキープ!

一見、何も問題なさそうですよね。

ですが、この場合でも実は

損をしてしまう人がいます。

「節税効果を失う人」です。

どういうことか具体例を見てください。

▼借換え前

金利:3.5%

返済期間:32年

返済額:520万円/年

▼借換え後

金利:2.0%

返済期間:24年

返済額:520万円/年

金利が下がって返済期間が短くなり

年間の返済額が同じになりました。

なのでキャッシュフローは変わりません。

借換え前後の収支(キャッシュフロー)比較

ひとつ違ってくるのが返済額の内訳。

金利が下がるということは、

金利の支払いが減るわけですが、

返済額が変わらないということは

元金返済が増えるということを意味します。

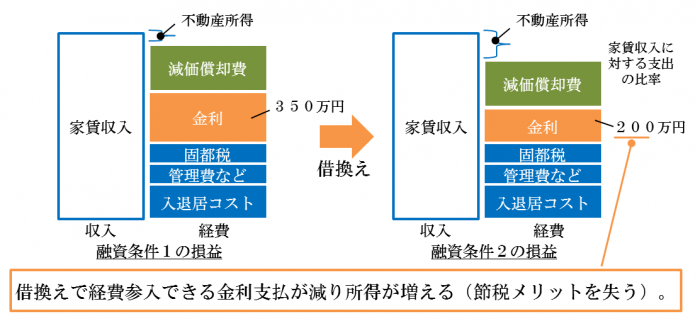

金利が減ると経費が減ることになります。

一方で元金返済は経費になりません。

結果的に不動産所得が大きくなって

税額がアップします。

借換え前後の不動産所得の比較

不動産所得をマイナスにして

還付を受けているような場合は、

節税メリットを失います。

迷ったらシミュレーション!

金利が下がるとトクをすることも

もちろんあります。

・トータルの返済総額が小さくなる

・残債が減るのも早い

・長期保有で売却すると手残りが大きい

売却時は譲渡税がかかりますので、

やはり注意が必要です。

借換えで金利を下げようとするときは、

事前にしっかりと検証してください。

・キャッシュフローの変化

・不動産所得と課税額

・売却手残りと譲渡税額

迷ったらシミュレーションです。

金利だけにとらわれず

トータルの損益を見てください。

今日もがんばっていきましょう!

村上