コン・パス代表、村上です。

資産家になりたいですか?

・・・。

すみません、愚問でした。

不動産投資の究極の目的は

資産を構築するということ。

この記事を読んでいるあなたは、

当然、資産家を目指していますよね。

えっ?シサンカ?

まー、なんとなく憧れるけど

土地建物だけあっても

仕方がないよね。

欲しいのは オ・カ・ネ

資産よりキャッシュフロー!

ちょっと高級なお店で食事ができて

海外旅行にでも行けたら

資産家じゃなくても

満足なんだけど!?

そうですか。

確かにキャッシュフローは重要です。

現金が回ってなければ

そもそも運営できませんし

キャッシュが出ない投資は

面白みもありません。

が、

キャッシュフローだけ見て

資産残高を見ていないと

事業拡大はうまく行きません。

下手をすると頭打ちです。

-------------------------

資産残高=企業価値

-------------------------

資産残高が増えているか?

自分は資産家に近づいているのか?

継続的に事業拡大したいなら

注意深くチェックしてください。

えーと、村上さん、

さっきから何言ってるんですか?

キャッシュフローがあれば

現金が増えていくでしょ!

現金も資産だよね?

キャッシュフローだけ見てれば

いいんじゃないの?

そもそも資産家ってどのレベル?

そうですね。

現金も資産の一部ではあります。

ただし、不動産資産と借入金も

あわせて考えるべきです。

▼資産

不動産:●億円

現金:●億円

▼負債

借入金:●億円

▼純資産

不動産+現金-借入金

これが資産残高表、

別名バランスシート(B/S)

ですね。

資産から負債を

差し引いたものが「純資産」。

これが本当の資産です。

銀行があなたの不動産事業を

評価する際に最も重視する

数字が「純資産」。

キャッシュフローがあっても

純資産がマイナスだったら、

銀行はお金を貸したくない。

不動産の規模が数十億あっても

それ以上に借入があれば

銀行はお金を貸したくない。

だからキャッシュフローだけでなく

資産残高、特に「純資産」に

気をつけてほしいのです。

-------------------------

資産家レベルのバロメーター

-------------------------

純資産が毎年増えていけば、

いずれは資産家になります。

では、どのレベルまでいったら

資産家なのか?

ズバリ純資産2億円。

まずは、2億円の資産家を

目指しましょう。

例えば、2億円の現金があると

どういうことができるか。

一般的に安全性の高い金融商品の

利回りは5%が目安とされています。

2億円を年利5%で運用すれば

毎年1000万円のキャッシュを

得られることになります。

毎年1000万円あれば

生きていくのには困らない。

元本を減らさずに利益だけで

やっていける状態です。

ということで、

不動産投資のゴール設定が

はっきりしていない人は

純資産2億円を目標にしてください。

不動産+現金-借入金=純資産(2億円)

という状態ですね。

ここまで行ったら

あなたも立派な資産家です。

で、

ここからが本題なのですが、

どうやったら純資産が増えるのか。

-------------------------

購入条件、融資条件で運命が決まる

-------------------------

購入後でも借換えなどできることは

あるのですが、最初の段階で

勝負はほぼ決まってしまいます。

方程式は次の通りです。

不動産+現金-借入金=純資産

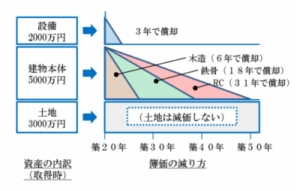

1.不動産の価値は年々下がる

2.現金残高を積み上げる

3.借入金を減らしていく

1,2,3が年々変化して行って、

その結果、純資産も増減するわけです。

1.は所有不動産の簿価のことです。

購入時は簿価=購入金額+取得経費。

毎年の減価償却で簿価が下がっていきます。

2年目からは、

簿価=購入金額+取得経費-減価償却

です。

減価償却の金額は物件の土地建物比率、

建物の耐用年数などで決まります。

(多少の調整は可能ですが)

初回の確定申告で設定した償却額が

その後も適用されるので

最初が肝心なのです。

2.はキャッシュフローの積み上げ。

家賃収入から銀行返済や運営経費、

税金を引いて残った現金が

少しずつ貯まっていきます。

利回り、経費率、返済比率で

決まってしまいますので、

これも最初が肝心。

家賃の値上げや運営コスト削減で

利回り、経費率は若干は変わりますが、

誤差範囲です。

借換え、金利引下げ、繰上げ返済で

銀行返済を大聞く減らせれば

現金が貯まるスピードは格段に上がります。

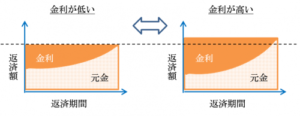

3.は元金返済のこと。

これはそのまんまですね。

銀行返済は金利部分と元金部分がありますが、

元金を返済した分、借入金が減っていきます。

借換えや金利交渉しない限りは

当初の融資条件で決まります。

金利が高ければ元金返済は少ない。

(借入金が減るのが遅い)

金利が低ければ元金返済は多い。

(借入金が減るのが速い)

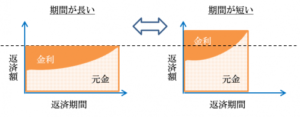

期間が長ければ元金返済は少ない(遅い)。

期間が短ければ元金返済は多い(速い)。

ただし、元利均等返済では

返済回数が進むにつれて

利息部分が減って、

元金返済のが増えていきます。

つまり返済のスピードが前半は遅く、

後半は早いということです。

元金返済はキャッシュフローとの

バランスに注意してください。

返済期間が短すぎると

借入金が減るのは早くても

毎月の返済額が大きくなって

キャッシュフローを圧迫します。

また金利と元金の割合の変化で

課税所得、税金が上がってきますので

キャッシュフローを圧迫します。

ということで、

今日は資産残高表のお話をしたいのですが、

1.不動産の価値

2.現金残高

3.借入金

がどう変化するのか、

財務3表で見てみましょう。

-------------------------

現金・税金・資産の連動で把握する

-------------------------

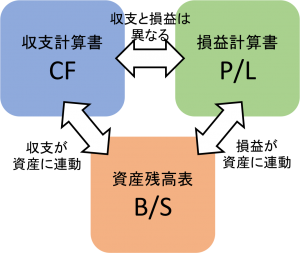

資産残高表(バランスシート)は、

財務三表のうちのひとつになります。

本当にしつこくてすみませんが、

不動産事業を拡大したければ

財務三表をマスターしてください。

(1)収支計算書

(2)損益計算書

(3)資産残高表(バランスシート)

この3つで、現金の流れ、

税金の計算、資産の増減

を把握します。

銀行融資も財務三表次第です。

貸せる事業なのか、

貸してはいけない事業なのか、

経営状態を財務三表から

読み取るわけです。

財務三表には相関関係があります。

現金・税金・資産の相関関係。

収支計算書、損益計算書の内容が

反映されて資産残高になるわけです。

先ほどの純資産の方程式も

財務三表にあてはめて考える

ことができます。

不動産+現金-借入金=純資産

1.不動産の価値は年々下がる

2.現金残高を積み上げる

3.借入金を減らしていく

1.は減価償却でしたね。

減価償却を計上すれば

不動産資産の簿価が減ります。

損益計算書⇒資産残高表

と反映されます。

2.はキャッシュフローの

積み上げなので、

収支計算書⇒資産残高表

と反映されます。

3.元金返済でした。

同じく、

収支計算書⇒資産残高表

と反映されます。

-------------------------

まとめます

-------------------------

銀行は融資審査で

あなたの「純資産」を重視します。

キャッシュフローがあっても

純資産がマイナスだったら、

銀行はお金を貸したくない。

だからキャッシュフローだけでなく

「純資産」に気をつけてください。

まずは純資産2億円を目標にしてください。

現金2億円あれば元本を減らさずに

利益だけで生活していける状態になります。

そこまでいけば立派な資産家。

純資産の方程式は次の通りです。

不動産+現金-借入金=純資産

1.不動産の価値は年々下がる

2.現金残高を積み上げる

<s

3.借入金を減らしていく

減価償却、利回り、経費率、

借入条件(金額、金利、期間)など

最初の購入条件、融資条件で

勝負はほぼ決まってしまいます。

資産残高表は財務三表のひとつです。

(1)収支計算書

(2)損益計算書

(3)資産残高表(バランスシート)

三表には相関関係があります。

次回は財務三表の総集編として

具体的な数字で収支計算書、

損益計算書、資産残高表をおさらいします。

今日もがんばっていきましょう!

村上