コン・パス代表、村上です。

前回に続いて、

もう1回だけ質問させてください。

あなたは、お金を好きですか?

ん!?

何度もしつこいな村上さん、

好きに決まってるじゃん。

月末にネットバンクで

残高をチェックしているけど、

家賃がドカンと入る瞬間は

興奮してゾクっとしちゃうよ。

買いモノもいいけど

やっぱりお金!

貯金サイコーだね!!

…そうですか、間違いなくお金好きですね。

そんなにお金を大切に思うあなたなら、

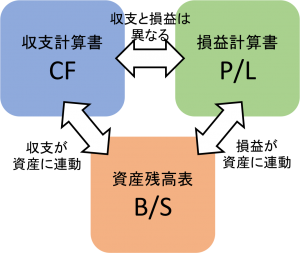

もちろん「財務三表」をマスターしていますよね?

-------------------------

財務三表=お金の診断書です。

-------------------------

財務三表は企業の経営状態を

知るためのツールです。

銀行もあなたの不動産事業を

財務三表で眺めてみて

融資するかしないか決めます。

不動産事業を拡大したければ、

財務三表をマスターしてください。

(1)収支計算書

(2)損益計算書

(3)資産残高表

この3つで、現金の流れ、

税金の計算、資産の増減を把握します。

それぞれ役割があるんですね。

財務三表をマスターすると

現金・税金・資産の相関関係を

知ることができます。

ここまでが前回のお話しです。

で、

今回は(1)と(2)のお話。

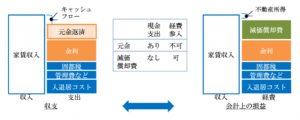

収支計算書は現金の出入りを見ます。

損益計算書は売上、経費、利益、税金を

計算するための表です。

似ているようで違う。

それぞれ説明しますね。

-------------------------

お金の出入りを漏れなく把握する

-------------------------

まずは収支計算書の話から。

収支はリアルなお金の動きなので

とってもシンプルです。

が、

忘れてはいけない

基本的なことがあります。

『 お金の出入りを網羅すること 』

抜け漏れがあると話になりません。

現金がなくなれば

事業はストップですから。

業者が作る収支計画には

入っていない支出があるので

気をつけてください。

・家賃が1000万円入って

・銀行へ500万円返済して

・管理費を50万円差し引かれて

・電気水道代を20万円払って

・固都税を80万円払って…

350万円も残るじゃん!!

と思ったら大間違い。

初心者が見落としてしまうのが、

「入退居コスト」です。

・修繕費

・広告費

・空室ロス

一般的に毎年4分の1程度の入居者が入れ替わります。

入退居が発生する分コストがかかる。

大まかにいうと、

修繕費が家賃の3ヶ月分、広告費が2ヶ月分、

空室が1ヶ月とすると全部で6ヶ月分ですね。

4分の1の部屋は6ヶ月分つまり半年分しか

家賃が入らないのです。

だから入退去コストは年間家賃の1/4×1/2。

・家賃が1000万円入って

・銀行へ500万円返済して

・管理費を50万円差し引かれて

・電気水道代を20万円払って

・固都税を80万円払って…

で、入退去コストが125万円

(1000×1/4×1/2)

手残りは225万円。

ということになります。

…わかったよ、村上さん、

入退去コストね。

見落とすと怖いよね。

で、手残り225万円は使っていいんでしょ?

やっぱりそう思いますよね。

そうとも限らないので、

続きを聞いてください。

-------------------------

使っていいのは「税引後」キャッシュフロー

-------------------------

家賃から、返済、管理費、電気水道代、

固都税、入退去コストを差し引いて、

手残りは225万円になりました。

もうひとつ重要な支出があります。

「所得税」です。

手残り225万円は「税引前」キャッシュフロー。

全額使ってしまうと税金が払えなくなります。

手残りを使うなら「税引後」にしてください。

え?税金?

あ~、そっか忘れてた。

手残り225万円だから。

そこから払うことになるんだね~。

225万円に税率をかければいいんだっけ?

いいえ。

手残りと課税所得は違います。

所得税は課税所得に税率をかけて求めます。

695万円超、900万円以下なら23%

900万円超、1,800万円以下33%

課税所得は損益計算書から計算されます。

ここからが今日の本題ですね。

-------------------------

収支計算と損益計算は異なる

-------------------------

手残りと課税所得は計算方法が違います。

▼収支計算

入金ー出金=手残り

▼損益計算

売上ー経費=課税所得

ここで、出金と経費に注目してください。

出金=経費

と直感的に考えてしまいますが、

出金≠経費

別モノなのです。

ポイントは、

金利、元金、減価償却。

ひとつずつ解説します。

▼金利

銀行返済は金利部分と元金部分があります。

金利部分はお金も出ていくし経費にもなる。

お金のレンタル料として銀行へ払うものなので

そのまま経費になります。

▼元金

元金部分はお金は出て行くのに経費になりません。

現金が減った分借金が減って、

資産と負債が同額ずつ小さくなることになるので

純資産は増減なし、儲けも損もないからです。

銀行返済とひとまとめで考えてしまいますが、

金利と元金で扱いが違うというのがポイントですね。

▼減価償却

お金は出ていかないのに

経費にできるものもあります。

それが減価償却。

建物や設備は経年劣化します。

資産価値が減る分を損失とみなして

経費に計上できるわけです。

とにかく、

出金≠経費

ということを覚えておいてください。

-------------------------

金利・元金・減価償却をコントロール

-------------------------

今日の事例を

収支計算書と損益計算書との対比で

整理してみましょう。

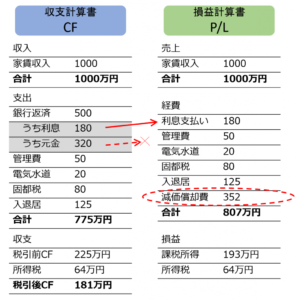

税引前CFが225万円

に対して

課税所得が193万円で

所得税が64万円(税率33%)

差し引き

税引後CFが181万円。

これが使っていいお金です。

数字は以下の購入条件を

想定して算出しました。

購入金額 1.2億円

建物分 6000万円

土地分 6000万円

構造 RC

築年数 30年

借入金額 1.2億円

返済期間 30年

金利 1.5%

今回の例では、

税引前CF>課税所得

となりました。

この場合は税金面で

トクをしたことになりますね。

なぜこうなったかというと

元金返済<減価償却

であったからです。

反対に、

元金返済>減価償却

となってしまうと

損をすることになります。

税引前CF<課税所得

余分に所得税を

払うことになります。

ひどくなると

納税するためのお金がない!

ということにもなりかねません。

ですので、

元金返済と減価償却の

大小関係には

気を付けましょう。

元金返済額は融資条件で、

減価償却額は購入金額の

土地・建物比率で決まります。

ということは、

コントロールできる

ということになりますね。

・自己資金を入れて借入を減らす

・返済期間を長くする

・建物比率を大きくする

などして、

元金返済<減価償却

をキープしてください。

ただ、これも度が過ぎると、

売却時に困ったことになるので

要注意です。

元金返済が小さいと残債は減らず、

減価償却が大きいと簿価が減る。

残債>簿価

手残りよりも譲渡所得が大きい

ということになってしまいます。

売却手残り(税引前)=売却金額-残債

譲渡所得=売却金額ー簿価(資産価値)

手残り<譲渡所得

税金は譲渡所得に対して

かかってくるので

余計に払うことになります。

バランスが大事ですね。

-------------------------

まとめます

-------------------------

収支計算では退去コストを忘れないでください。

年間家賃の1/4×1/2くらいです。

キャッシュフローを使っていいのは「税引後」だけ。

税金を払えなくなる場合もあるので

気を付けましょう。

手残りと課税所得は計算方法が違うからです。

税引前CF>課税所得にするには

元金返済<減価償却をキープしてください。

元金返済額は融資条件で、

減価償却額は購入金額の建物比率で、

ある程度はコントロール可能です。

ただし減価償却をやりすぎると

売却時に手残り<譲渡所得となって

困るので注意してください。

ということです。

次回は資産残高表についてお話ししますね。

今日もがんばっていきましょう!

村上