コン・パス代表、村上です。

突然ですが、お金は好きですか?

はい!大好きです!

好物のお寿司を食べるのも

新しい靴と時計を買うのも

正月のバリ旅行もお金がかかるし、

ポルシェカイエンにも乗りたいし!

…そうですか、不動産投資をする人は

皆さんお金好きですよね。

事業を立ち上げるにしても

社会貢献するにしても

寄付をするにしても

お金がなければ始まりません。

では、

もう一つ質問です。

————————-

財務三表は好きですか?

————————-

え?何それ?

ザイムサンピョウ?

見たことないよそんなもの。

お金の話じゃなかったの?

はい、お金の話です。

財務三表はお金の診断書。

今日は財務三表でトクをするお話をします。

財務三表は、企業の経営状態を

知るためのツールです。

不動産投資も企業と同様です。

銀行でも財務三表の内容で

融資の可否を判断します。

————————-

つまりは事業拡大に直結します。

————————-

不動産事業を拡大したければ、

財務三表をマスターしてください。

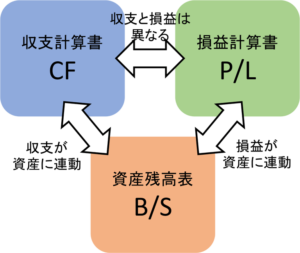

財務三表とは次の3つです。

(1)収支計算書

(2)損益計算書

(3)資産残高表

1、2、3を合わせて

現金の流れ、税金の計算、

資産の増減を把握するわけです。

なんで3つも必要なんですか?

というと、

それぞれ役割が違うからです。

まずは財務三表のそれぞれの

概略を説明しますね。

————————-

(1)収支計算書

————————-

別名キャッシュフロー表です。

小遣い帳のようなもので、

現金の出入りを見ます。

収支がマイナスになると大変です。

現金持ち出し状態ですので

これが続くと現金が底をつく

ということになります。

なんだ、キャッシュフローなら

ちゃんと計算しているし

プラスだから大丈夫。

と思ったあなたも、

もう少しお付き合いください。

巷の大家さんブログなど見ると、

キャッシュフローを

「家賃収入-返済額=CF」

と定義していたりしてびっくりします。

ですが、

あなたが実際に使えるお金は

税引後のキャッシュフロー。

税金を考慮に入れていない人が

時々いらっしゃるので、

気をつけていただきたいのです。

————————-

(2)損益計算書

————————-

売上、経費、利益、税金を

計算するための表です。

P/Lとも言います。

キャッシュフローと

利益は異なります。

実際のお金の動きと

企業の儲けの捉え方は

違っているからです。

お金は出て行くのに

経費にできないものが

あります。

お金は出ていかないのに

経費にできるものも

あります。

ちょっとややこしいですよね。

とにかく損益計算書の中身は

押さえておいてください。

損益を計算するということは、

最終的に納税額が決まるからです。

フルローンに近い融資を受けて

収益不動産を購入すると

初めのうちは所得税は

ほとんどかかりません。

保有期間が長くなるほど

税金が重くなっていくのが

不動産投資の落とし穴。

今後の税額がどのように

変化するかを把握しておかないと

大変なことになります。

納税するためのお金がない!

→黒字倒産

ということにもなりかねません。

————————-

(3)資産残高表

————————-

別名バランスシート、

B/Sとも言いますね。

資産と負債の残高と

差し引きの純資産を

把握することができます。

資産=負債+純資産

の関係です。

お金の出入りがあって、

現金資産が増減します。

元金返済があって

負債が減ります。

減価償却を計上して

不動産資産の簿価が減ります。

という感じに、

収支計算書、損益計算書の

内容が反映されて

資産残高になるわけです。

純資産が多ければ多いほど、

銀行から優良企業と

見られます。

なので、

不動産を拡大しつつ

残債を減らしていくことが

大切なんですね。

ただしB/Sについては

一つだけ注意してください。

————————-

簿価と実勢価格は別モノ

————————-

ということです。

簿価?ボカって何ですか?

というと、

資産残高表に記載される

不動産資産の金額です。

購入時は購入価格の金額ですが、

減価償却とともに減っていきます。

ただし、その不動産を実際に

買い手がつく金額(実勢価格)は、

簿価とは違うわけです。

購入時に相場並みの金額なら

大きな差額はなさそうです。

が、

高値づかみで購入してしまうと、

簿価>>>実勢価格となります。

そうすると簿価ベースでは、

資産>負債

(差額が純資産)

と思っていたのが、

実勢価格ベースで見直すと

実は、

資産<<<負債

(差額がマイナス純資産)

ということになります。

なので、財務三表の仕組みを

理解することに加えて、

実際の資産価値がどうなのかも

常に把握しないといけませんね。

————————-

現金・税金・資産の連動を見る

————————-

まとめますと、

・収支計算書

現金の出入りと手残りを把握する

・損益計算書

損益と税金を把握する

・資産残高表

資産/負債の増減と純資産を把握する

で、

収支と損益は

異なるので要注意。

収支と損益の内容が

資産残高に連携する。

ということです。

何がどう連携するのか、

事例で見ると分かります。

続きは次回、お話ししますね。

今日もがんばっていきましょう!

村上