コン・パス代表、村上です。

不動産は買いたいけれど

銀行開拓はしたくない、

という人が時々います。

正直、虫のいい話です。

事業主なら自ら銀行開拓すべし!

と思ってしまいます。

が、

実際に、他人の力を使って

銀行開拓をしている人がいました。

他人に銀行開拓をさせる方法。

です。

・自分は動かず人を動かす

・めぼしい銀行へ当たってもらう

・脈のありそうなら自分が行く

本業が忙しい人には夢のような話ですね。

融資に積極的な支店か、力のある担当者か、

好まれる属性と自分がマッチするか、

今融資を出したいタイミングなのか。

1軒ずつ当たっていくのが

銀行開拓なのですが、

その一番労力のかかる「開拓」を

他人にやらせてしまう。

で、

・不動産への融資、やりますよ!

・今期は特に積極的ですよ!

・あなたみたいな投資家に融資しますよ!

という融資担当が見つかったら、

そこで初めて自分が出ていく。

うまいやり方です。

面白いなーと思ったので、

参考までに今回の記事で紹介します。

いったいどんな方法でやるのか。

具体的に説明する前に、

銀行開拓全般について

おさらいしておきたいと思います。

前回の記事までで、

融資についてお伝えしました。

・資金調達は経営者の仕事

・銀行開拓が上手い人、下手な人

・融資交渉は後出しジャンケン

・銀行→業者開拓ルーティンで「買える投資家」になる!

ここでひとつずつ

まとめをしておきます。

資金調達は経営者の仕事!!!!

不動産投資は立派な事業です。

オーナーであるあなたは

不動産事業の経営者。

資金調達は経営者の仕事です。

どの業界でもどの会社でも、

お金の流れだけは経営者が

責任を持たないといけません。

だから銀行開拓。

不動産は融資ありき。

銀行と二人三脚で進めるのが

不動産事業ですから、

とにかく銀行と会話をする。

苦手とか敷居が高いとか、

忙しいとか言っている場合では

ありません。

銀行開拓はいいことづくし

なのですから。

・事業戦略がブレなくなる

・なぜか物件情報が集まってくる

・銀行が好む物件を選別できる

銀行目線を理解すると、

やるべきことが分かってきます。

・属性や背景はどう見せると良いか

・エリアはどの辺りを狙うべきか

・どんな物件を持ち込めばよいか

・自分の財務状況をどうすればよいか

・自己資金はいくら入れるべきか

・保有物件を維持すべきか売るべきか

銀行と会話を重ねることによって

あなたに最適な融資戦略が

見えてきます。

業者が間に入っていると、

個別具体的な話を聞くことができない。

だから、

自分で銀行へ行くべき

なのです。

銀行開拓が上手い人、下手な人。

いざ銀行へいくぞ、

となった時に

どうすれば良いのかわからない!

という人が結構います。

特に営業経験のない人は

開拓するイメージが

全く持てないようです。

仕方がないかもしれません。

紹介がなければ、

飛び込み営業と同じですから。

・店舗を探す

・電話でアポを取る

・訪問して話をする

住宅ローンと違って

収益不動産は事業性融資です。

B to Bの対等な関係なので、

お客さん扱いしてくれません。

むしろ、

貸すか貸さないか、

銀行側に選択権がありますので

投資家のほうが立場が弱い。

電話の段階で断られるのが

ほとんどなので

覚悟しておかないと心が折れます。

不利な立場を理解した上で、

まずは1行アポを取る。

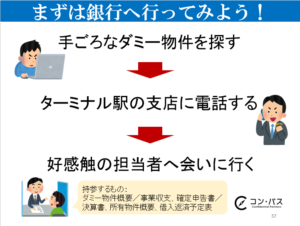

1)自宅・職場近辺の銀行(支店)をリストアップ

2)都銀>地銀>信金、大きな支店>小さな支店の順に電話

3)不動産が分かる融資担当へ自己紹介、物件説明

4)興味を持ってくれたら会いに行く

全ての店舗に電話しつくしたあと、

同じ支店に何度も電話する強者もいます。

支店内でも良い担当に

出会える可能性があります。

テレアポ営業そのものですので

営業経験のある人はやはり有利です。

確率を上げるコツは、

「相手の心理を読む」こと。

・銀行のメリットを考える

・融資担当のメリットを考える

・自分と付き合うメリットをアピールする

つまりはコミュニケーション力ですね。

実際は上手い人、下手な人というより、

「慣れ」の問題です。

未経験の人は

数をこなして慣れるしかない。

怖いからといって逃げ出すのか、

勇気を出して開拓するのか。

あなたの不動産事業を拡大するには

どうすればよいか分かりますよね?

・不動産に前向きな銀行

・融資を伸ばしたい支店

・話を聞いてくれる融資担当者

に出会えるまで

銀行開拓を続けてください。

はじめは1行でOK。

アタックあるのみです。

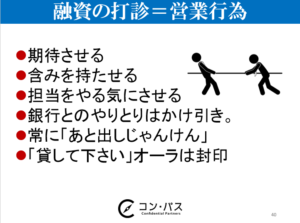

融資交渉は後出しジャンケン!

話を聞いてくれる銀行がいたら、

融資交渉のはじまりです。

そして不動産事業の

運命を握るのが融資担当者。

いかに融資担当者の

モチベーションをあげるか。

やる気を出させることに

全神経を注いでください。

決して大げさな話ではありません。

融資が出るか出ないかは、

融資担当者の動きひとつで

結果が違ってきます。

理由は分かりますよね。

融資可否は稟議で決めるからです。

融資担当者は行内を説得して

まわるのが仕事。

・融資案件を稟議書に書く

・支店長に説明する

・審査部を説得する

・役員クラスに承認をもらう

融資担当者のウデとやる気で

結果が大きく違ってくると

思いませんか?

・貸出残高を増やしたい

・でも、返済が危ない人には貸したくない

・無駄な稟議は回したくない

というのが彼らのホンネ。

物件の審査以上に、

借主である投資家の審査は

かなり慎重に見てきます。

収入・資産・経営能力。

本当に大丈夫かな…と。

で、

疑いの目をくぐり抜けて、

最終的にやる気にさせる、

「きちんと返済してくれそうだ」

「この人なら行内のりん議も通せそうだ」

「この人に貸したい」

と思わせる必要があります。

こんなときも

コミュニケーション能力が

モノを言います。

期待させる

↓

含みを持たせる

↓

やる気にさせる

例えば、融資打診の際に

開示する書類を工夫します。

・経歴

・勤め先

・年収

・資産

・家族構成

・家族の経歴

・家族の資産

などありますが、

一工夫してほしいのが

資産の見せ方。

・資産

・家族の資産

です。

全ての資産をいっぺんに

見せてはいけません。

・一部だけ見せる

・小出しにする

・言われてから出す

少しずつ情報を出すことで

妄想が膨らみます。

この人は「貸せる人」かも!

と担当者が期待を持ち始めます。

また、

自己資金がいくらあればよいのか?

事前に聞いて、

必要な分だけエビデンスを出す

ということもできます。

最近は、

金融資産一覧をください

という銀行さんも多いので

そのときは仕方ありません。

ただ、できるだけ後出しにする

じらしじらし作戦ですね!

銀行→業者開拓ルーティンで「買える投資家」になる!

当たり前のことですが、

買える人に良い情報は集まります。

物件情報が入って来ない…

と嘆く前に、

業者からどう見られているか

想像してみてください。

自己資金いくら持っているのかな?…

購入判断はすぐにできるのかな?…

銀行融資は確かなのかな?…

物件がなくなる前に

早く売買契約を結びたいし、

ローンキャンセルなんて絶対避けたい

と思っているわけです。

なので、

とにかくまずは銀行開拓。

融資 >>> 物件

です。

融資の感触をつかんで初めて、

お買い得な物件情報が

もらえるようになります。

ただし 、即効で上手くいく

というわけにはいかない

かもしれません。

多少のムダ打ちは覚悟してください。

どういうことかというと、

こういうことです。

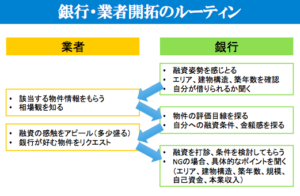

1)銀行で融資姿勢をリサーチ

2)業者で市況把握、物件情報収集

3)銀行で評価目線、融資条件を探る

4)業者へ融資感触をアピール

5)銀行へ融資審査を依頼、NGなら理由を聞く

1~5を繰り返す。

銀行・業者の往復で大変ですよね。

でも、やればやるほど

メリットがあります。

・選球眼が養われる

・「買える人」と認識される

・お買い得物件に出会う確率が上がる

銀行と業者と対話をしながら

物件を見極める力がついて、

ハズレを掴まなくなります。

物件の判断基準がはっきりして

融資の可能性もめどがつけば、

業者からは「買える人」とみられます。

情報をくれる業者が増えるほど

お買い得物件に出会う確率が

高くなるのは当然ですよね。

銀行に関しても同様です。

やればやるほど確率が上がる。

行動するほど成功に近づいていく

という感じですね。

チャンスを掴みたい人は、

銀行・業者開拓のルーティンを

ひたすら回していってください。

銀行開拓をアウトソース

不動産投資家は経営者ですから、

銀行には自分で行くべきです。

上記でお話ししたような、

メリットも山ほどありますので

なおのこと銀行開拓を

人任せにしてはいけません。

銀行開拓をするには

平日昼間に動くことになります。

が、

平日は仕事を抜けられない。

昼休みに電話をする暇もない。

どうしても忙しい。

という人もいますよね。

不動産起業塾のKさんも

本業の仕事が多忙で

銀行開拓の時間をなかなか

作ることができませんでした。

で、考え付いたのが

他人に銀行開拓をさせる方法。

え?何それ?

三ため業者の融資アレンジじゃないの?

高値づかみになるからダメでしょ。

村上さん、いつも言ってることと違うじゃん!!

と、

思われるかもしれませんが、

三ための融資アレンジとは少し違います。

業者は仲介ですし、

開拓した銀行との交渉は

最終的に本人が行うスタイルです。

・売主業者ではなく仲介業者

・アレンジではなくリサーチのみ

業者が絡むのは

あくまでも入り口まで。

リサーチをさせるだけなので、

業者に資産を知られることもないし

主導権を取られることも

回避できますね。

Kさんは技術職のため

昼は社外へ出られなかったのですが、

夜や週末は活動時間がとれました。

なので、

とりあえず、不動産業者と会いまくった。

銀行と違って業者は職場近くまで

出向いてきてくれます。

次々と業者と会って情報交換するうちに

懇意になった数人の営業マンへ

銀行リサーチを依頼したのです。

・A銀行とB銀行の各支店を回ってくれ。

・投資仲間曰く不動産に積極的らしい。

・自分に融資がつく可能性があるか聞いてほしい。

・ただし自分の名前は出さないでくれ。

・ちなみにC銀行は本命なので行くな。

という細かい指示を出して。

頼まれた業者は、

目ぼしい物件を持って

A銀行とB銀行の支店を回るわけです。

あっという間にKさんは

半年で新築物件を2棟購入しました。

不動産投資経験なし、

ゼロからのスタートだったのですが

スピード感がすごいですね。

続けて3棟目以降も物色しています。

銀行リサーチしてくれる

仲介業者と出会えるなんて、

ラッキーだなぁ、

と思うでしょうか。

Kさんが結果を出せたのは

運ではなく行動量です。

昼間は銀行へ行けない代わりに

夜に業者と会いまくって、

3ヶ月で200人と名刺交換したとか。

ただ会うだけでなく、

属性、知識、投資戦略など

「買える人間」をアピールした。

だから、

銀行リサーチを引き受ける

営業マンが現れたわけです。

誰でもできることを、

誰もやらないレベルまでやる。

結果を出す人の共通点ですね。

物件情報よりもまず融資!

が原則ですが、

どうしても忙しい人は、

「他人に銀行開拓をさせる」

にチャレンジしてみてください。

がんばっていきましょう!

村上