村上です!

前回から4回シリーズで

不動産投資の損益ポイントを解説しています。

(1)入退居コスト ←前回

(2)減価償却費 ←今回

(3)元金返済

(4)金利支払

2回目の今回は減価償却費について。

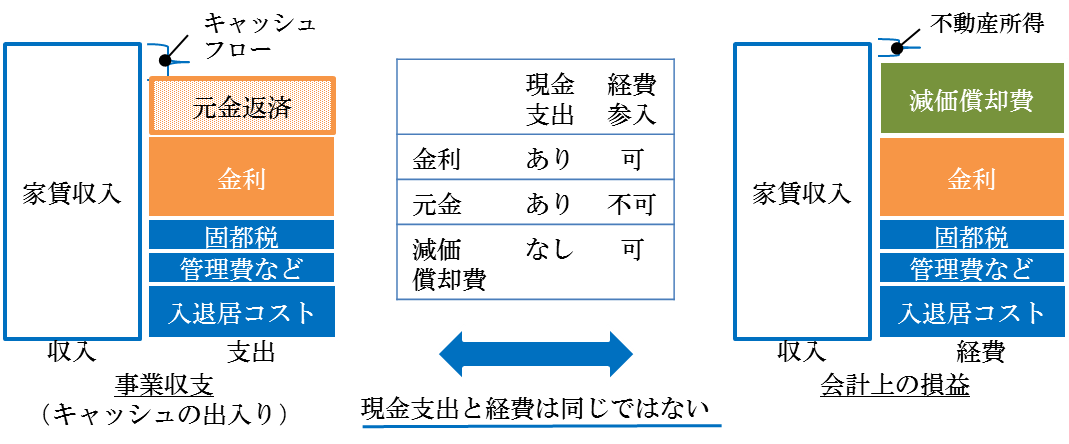

支出がないのに経費になる、

うれしい減価償却費です。

日常生活では全く聞かない言葉ですよね、

減価償却費。

財務、税務の用語です。

本業が経理や会計でもない限り、

仕事上も関係ない概念かもしれません。

なぜ、減価償却費について

知っていただきたいかというと、

収益へのインパクトが強烈だからです。

現金支出が一切ないのに

確定申告では経費に計上できるので、

課税額を抑えることができます。

手残りキャッシュをまるごと温存

することも可能ということです。

赤字申告でも現金が残る、

ということがあり得ます。

後半で説明しますが、

減価償却の金額はある程度

コントロール可能です。

ですので、なおさら

活用しない手はないのです。

ただし「やりすぎ」には

くれぐれも注意してください。

理由は最後にご説明します。

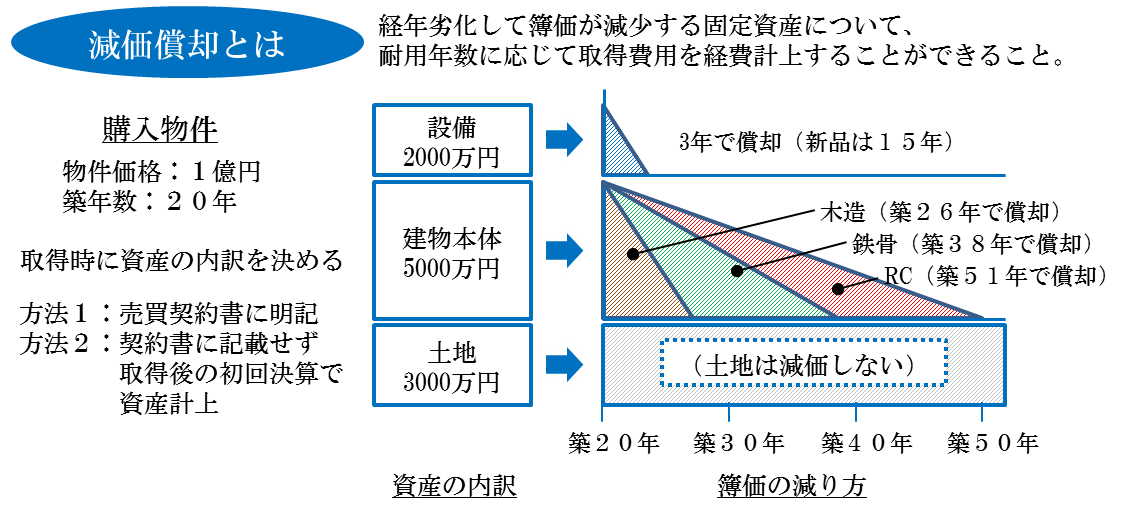

減価償却とは、建物や設備などが

老朽化して資産価値が減る分を

損失として扱う考え方です。

資産劣化=損失とみなす好都合な話

国税が決めたルールです。

老朽化するものが対象ですので、

土地は該当しません。

建物と設備のみです。

年々、老朽化していきますので、

毎年一定額を経費にするわけです。

実際に老朽化したかどうかを

測定することはしません。

帳簿上で形式的に管理します。

減価償却費の計算方法は

少しだけ複雑です。

建物や設備の種類によって

「耐用年数」が決められています。

[耐用年数(新築)]

・木造の建物:22年

・重量鉄骨:34年

・鉄筋コンクリート:47年

新築の建物の場合は、

取得金額を耐用年数で割ったものが

毎年の減価償却額になります。

正確には国税庁が定めた

償却率という割合で費用計上することが

認められます。

一覧表をダウンロードする。

↓ ↓ ↓ ↓ ↓

国税庁「減価償却資産の償却率表」

中古物件は次の計算式で

耐用年数が決まります。

耐用年数=(法定耐用年数?経過年数)+経過年数×0.2

築20年の場合は

次のようになります。

[耐用年数(築20年)]

・木造の建物:6年

・重量鉄骨:18年

・鉄筋コンクリート:31年

ちなみに、

法定耐用年数を超過している場合は、

次のように計算します。

耐用年数=経過年数×0.2

減価償却の計算方法は

ルールに従わないといけません。

ですが、ひとつだけ

コントロールできる余地が

あるのです。

活かすも殺すも経営手腕

といえます。

ポイントは取得金額です。

物件全体の売買金額のことではなく、

内訳の建物や設備の取得金額です。

初回の決算、確定申告の際に

記載することになりますので、

じっくりと考えてください。

税理士さんや税務署への相談も

お忘れなくお願いします。

やり方によっては、

納税を抑えて現金を温存することが

できるかもしれません。

繰り返しになりますが、

税金コントロールにも限度があります。

「やりすぎ」は禁物

売却時の「譲渡税」が

はね上がることになりますので。

譲渡税は譲渡益に対して課税されますが、

譲渡益=売却金額-簿価として

税額が決まります。

「簿価」は資産額のこと。

減価償却費を大きく取り過ぎると、

所有不動産の簿価はどんどん減ります。

簿価が小さくなった状態で売却すると、

譲渡益も譲渡税も大きくなってしまうのです。

場合によっては、

減価償却費で温存した現金を

ほとんど失う可能性もあります。

減価償却費を大きくして、

大幅な赤字決算にしても、

手残りの現金が増えるわけではありません。

効果抜群の減価償却ですが、

適度なラインに設定しておくことを

おススメします。

妥当な減価償却費を考えるには、

物件の収支シミュレーション、

売却シミュレーションが欠かせません。

・想定される所有期間

・減価償却額と所得税

・売却想定額と簿価

・譲渡所得と譲渡税 etc.

購入検討中の物件があるという方は、

先々まで見据えたシミュレーションを

作成してみてください。

今日もがんばっていきましょう!

村上