村上です!

前回につづいて、

不動産投資で見落としがちな

損益のポイントを解説しています。

(1)入退居コスト

(2)減価償却費 ←前回

(3)元金返済 ←今回

(4)金利支払

前回解説した減価償却費は、

「支出がないのに経費になる」

というありがたい存在でした。

うまく活用して課税額を抑えれば、

手残りキャッシュをまるごと

温存しておくことも可能です。

今回の元金返済はその反対です。

お金は出ていくのに経費にならない、

ちょっと不思議な元金返済

一見すると理不尽ですよね。

経費にできないということは、

たくさん返済をしてお金が出て行っても

税金の計算上は考慮されないということです。

仮に現金がなくなっても、

税金はしっかりととられてしまいます。

想定外の事態にならないように、

仕組みを理解しておきましょう。

まずは銀行融資の基本を押さえてください。

融資はキャッシュフローにも

税金にもダブルパンチで効いてきます。

融資条件で投資プランが決まる

と言っても過言ではありません。

まず、銀行融資の返済方法には、

元金均等返済と元利均等返済があります。

最近の不動産投資への融資は

ほとんどが元利均等返済になっています。

元金均等も元利均等も

元金と金利を銀行へ支払いますが、

割合が異なります。

元金均等の場合、

毎月の「元金返済」は一定になります。

元利均等の場合、

毎月の「返済総額」が一定ですが、

「元金返済」は毎月増えていきます。

元金均等:

残債が減るのが早く支払総額が少なくなる

元利均等:

金額が一定なので返済計画が立てやすい

という違いがありますね。

ちなみに金利支払いは全て経費になります。

現金支出=経費となりますので分かりやすい。

ただ、注意してほしいのは、

金利が少なければよいというわけではない

ということです。

金利については次回で詳しくお伝えしますね。

さて、話を戻して元金返済についてですが

なぜお金は出ていくのに

経費として計上できないのでしょうか?

元金返済を経費にできないシンプルな理由

前回解説した減価償却費は、

資産劣化=損失とみなす国税ルールでした。

同じように資産の増減という観点で見ると、

元金返済のナゾがとけてきます。

元金返済をする前と後で、

資産総額はどのように変化するでしょうか?

・・・考えてみてください。

では、解説します。

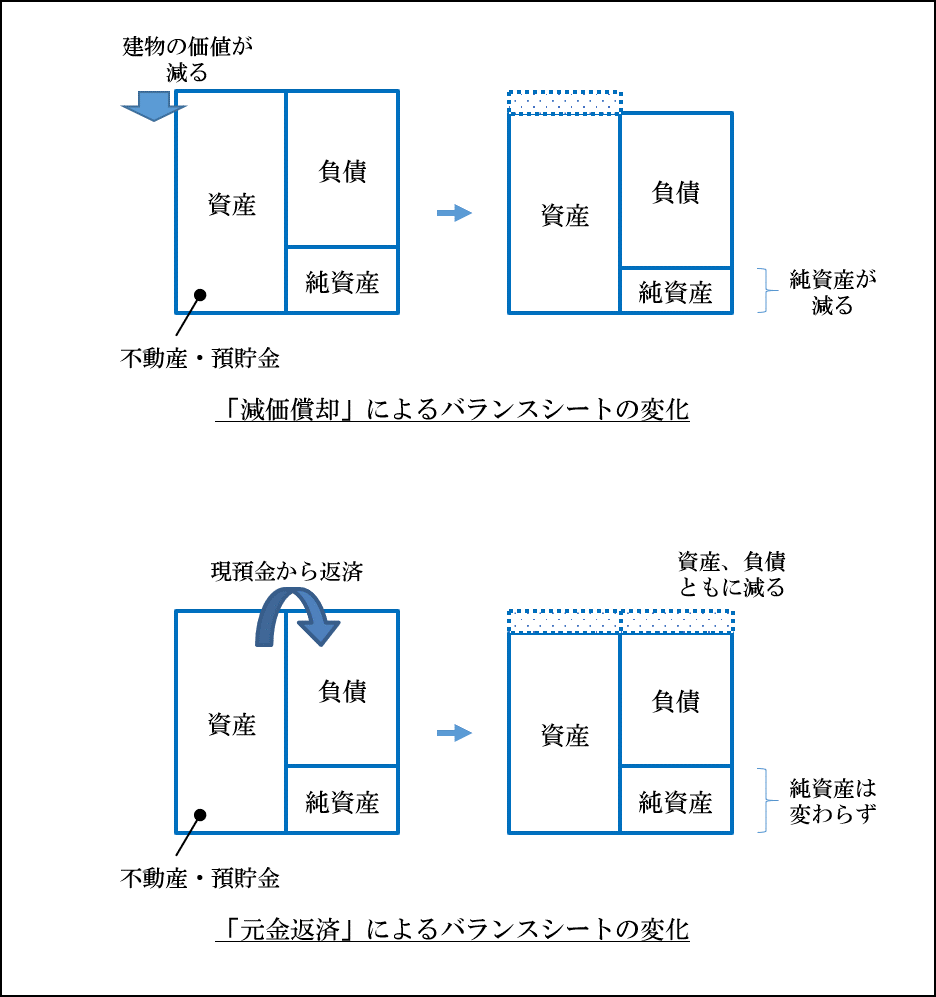

バランスシートはご存じですよね。

会計で資産を管理する帳簿で、

貸借対照表とも言います。

資産=純資産+負債 とされます。

元金返済をするということは

資産のうちの現金を銀行に渡して

負債が減るということです。

資産と負債が同額分小さくなるということ。

純資産は変わらないのです。

減価償却と元金返済を比べてみると

分かりやすいかと思います。

減価償却では資産が目減りするので

その分、純資産も減ることになります。

だから損失とみなす。

元金返済では資産とともに負債も減るので

純資産は減りません。

だから損失にはならないのですね。

元金返済はP/L(損益計算書)には一切登場しません。

借りたお金で購入した物件に関して

減価償却という形で経費計上をしているので

そのお金を返済する際に再度経費計上すると

二重計上になってしまうとも言えますね。

お金を借りたときに利益にならないのと同じで

お金を返しても損失にはならないと考えると

すっきりします。

ということで、

元金返済の金額には気をつけてください。

現金があるからと言って急ピッチで返済を進めると、

税金を払うお金がない!ということにも

なりかねませんので。

お金が出ていくだけでつまんないなー

と思ってしまう元金返済ですが、

うれしいこともありますので安心してください。

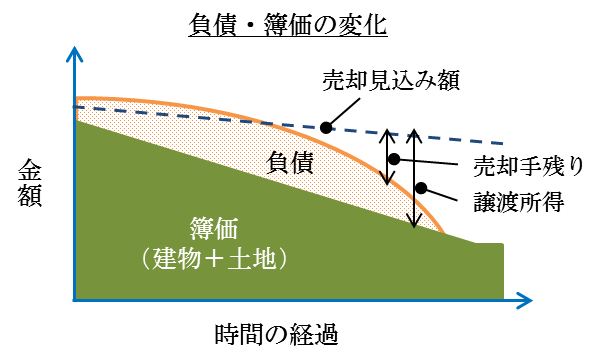

売却すればキャッシュになる含み益!

です。

不動産投資家であるあなたが、

元金返済のメリットを享受するのは売却時です。

当然と言えば当然のことなのですが、

1棟目の方は特に実感がないかと思います。

毎月少しずつ元金返済をして

残債が減っているということは、

あなたの持ち分が増えていく

ということもできます。

物件をフルローンで購入した場合、

購入価格=銀行融資額(残債)です。

購入時点では資産のすべてが

銀行さんのものという状況です。

返済が進んでいくと、

売却可能額>銀行融資の残高(残債)

となり売ればお金が残ります。

売却手残り=売買価格-残債-諸費用

元金返済で「含み益ができる」

と考えてもよいかもしれません。

ただしご注意ください。

あくまでも残債以上で売却できる

相場であることが前提になります。

また譲渡税も忘れてはいけません。

現金の出入りと違う計算式になるからです。

譲渡所得=売買価格-簿価-諸費用

売却のコツ、注意点については、

また別な機会に詳しく書かせていただきます。

譲渡所得には要注意ということだけ

覚えておいてください。

まとめます。

本日は色々なお話がありましたので

まとめさせていただきます。

・元金返済は経費にならない

・資産と負債が同額減って純資産が変わらないから

・返済が進むと「含み益」ができる

・ただし譲渡税は別計算なので要注意

繰り返しになりますが、

物件の購入条件と融資条件で、

出口までの投資プランが決まります。

ですので、物件購入の際は、

物件の収支シミュレーション、

売却シミュレーションが欠かせません。

・売却タイミング

・売却想定額、残債、簿価

・売却手残りと譲渡所得

・キャッシュフローと課税所得 etc.

前回の繰り返しになりますが、

現在、購入を検討中の物件があるという方は、

是非、先々まで見据えたシミュレーションを

されることをおすすめします。

今日もがんばっていきましょう!

村上