村上です。

相場が緩やかなので

先が読めるのが不動産のメリット。

ただし、購入後の経営次第で

コントロールできるのも

不動産投資の面白さです。

株やFXなどの紙の投資と違って、

自ら事業を行う立場ですね。

で、

コントロールすべきものの

ひとつが税金です。

不動産は税金との戦い!!

税金は奥が深いです。

知っているか知らないかで、

数百万円単位の差が出ることも

あり得ます。

まずは全体像を把握しましょう。

購入から売却までとにかく

税金がついて回ります。

・不動産取得税

・固定資産税/都市計画税

・所得税(不動産所得)

・所得税(譲渡所得)

・相続税

不動産取得税と固都税は

どうにもなりません。

都道府県・市区町村が

ルールに則って税額を定めます。

指定の税額を潔く支払いましょう。

取得税、固都税の税額は

固定資産税評価額が基準となります。

取得税・・・評価額の3-4%

固都税・・・評価額の1.7%程度

実際の税率は物件の所在地や

建物の用途などによって変わります。

固定資産税評価額の計算については

ここでは省略いたしますが、

土地も建物も実際の購入金額よりは

低くなる傾向です。

「所得」をコントロールする。

不動産取得税、固都税をあきらめるとして、

以下の3つの税金が残ります。

・所得税(不動産所得)

・所得税(譲渡所得)

・相続税

相続税といえば地主さんの悩みのタネ。

専業レベルまで拡大する頃には

相続税も気にしなければいけませんが、

それよりも前にやってくるのが所得税。

事業拡大の段階では

「所得税」にフォーカスしましょう。

所得税は(売上-経費)×税率 ですよね。

売上を追求するのは商売の基本ですが、

経費についてはどうでしょうか。

実は「経費」をうまく使えるかどうかが、

最終的にお金が残るかどうかの分かれ目。

できる経営者の共通点は「経費」マスターなのです。

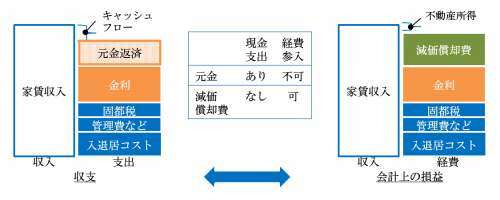

「収支」と「損益」の違いを知る。

ここで気をつけていただきたいのは、

現金の収支 ≠ 会計上の損益

であるということ。

具体的には次の2つです。

・経費にならない支出=元金返済

・支出の発生しない経費=減価償却

また上記以外にも、

・将来お金が戻ってくる経費=投資など

もあります。

経費の性質を把握したうえで、

うまく使い分けるのが不動産経営のコツです。

「経費」を戦略的につくる。

不動産経営の経費には2種類の性質があります。

・仕方のない必然的経費:

管理費、修繕費、広告費など

・能動的に作る戦略的経費:

金利、減価償却費、再投資、金融商品など

「必然的経費」は支出額=経費額ですから

高品質で低コストなパートナーを

見つけるしかありません。

売上アップと同様、地道に追求するのみです。

「戦略的経費」は思案のしどころです。

支出と経費が直結しませんし、

将来的な売上や損益にも影響します。

金利や減価償却は必然的に発生しますが、

戦略に応じてコントロールすべきなので

「戦略的経費」に分類します。

長くなったので今日はここまでにします。

次回は「戦略的経費」を具体的に

どうすべきか、お伝えします。

今日もがんばっていきましょう!

村上