村上です。

正しい目標。

何をするにしても

目的に適したゴール設定が

必要ですよね。

不動産投資もしかり。

曖昧なまま進んではいけません。

行き当たりばったりで

買える物件を買っていては

すぐに頭打ちになってしまいます。

何のための投資なのか。

何を達成したら「成功」なのか。

資産拡大のメカニズムを理解すれば

精度の高い目標設定が可能です。

そして大事なことがもう一つ。

投資の成功を測定する方法

具体的な数値指標を持って

置きたいところですよね。

村上さん、

分かっているよ~

ブログで何回も読んだし、

書籍にも書いてたよね!

税引き後キャッシュフロー

でしょ!?

収入と支出だけじゃなくて、

支出と経費の違いとか

税金も考えなきゃね~。

ゴールはとりあえず

税引き後CF2000万円目指すよ!

なるほど、すばらしい。

収益面は良さそうですね。

では、資産の目標はどうでしょう?

あ…資産ね、

ま~、とりあえず10億。

メガ大家を目指しているけど、

それじゃダメなの?

・・・おっと、

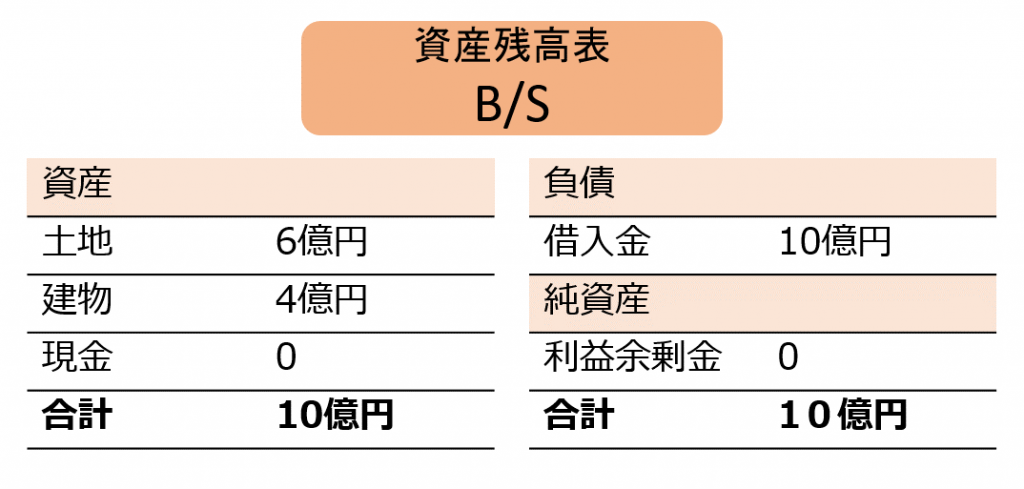

購入金額10億円、、ですか。

確かに10億円の物件を買えば、

資産として計上されます。

例えば

土地:6億円

建物:4億円

バランスシートの左側、

「資産」の欄ですよね。

ただし「資産」の欄だけでは

全体が見えません。

バランスシートの右側、

「負債」と「純資産」も

セットで考えてください。

投資が成功したかどうかは

トータル収益で決まるからです。

キャッシュフローがプラスでも

売却してマイナスとなっては

何のための投資だかわかりません。

実際、売却するまでは

トータル収益は確定しませんので、

持っている間は含み益を見ます。

つまり「純資産」の欄です。

不動産+現金-借入金=純資産

「不動産」「現金」が大きくても

それ以上に「借入金」があれば

「純資産」はマイナス。

資産価値が減る一方で、

借入金の減るスピードが遅ければ

どんどんマイナスが拡大してきます。

反対に資産価値が減らず、

借入金の返済が速い場合は

純資産がみるみる増えていきます。

ということで、

不動産投資のゴール設定は

次の2つを決めてください。

・税引き後キャッシュフロー

・純資産

ちなみに、

どれだけ純資産があれば

満足でしょうか。

はっきりしていない人は

とりあえず2億円を

目標にしてください。

2億円の現金があれば、

安定的に運用することで

生活には困りませんので。

購入条件、融資条件で運命が決まる

不動産投資は先が読めるのが

良いところです。

購入時の条件で

勝負はほぼ決まってしまいます。

・建物価値の減り方

↓

減価償却は毎年一定です。

・借入金の減り方

↓

返済予定表の通りに減っていきます。

・現金の貯まり方

↓

キャッシュフローの累積ですね。

家賃、経費、銀行返済がほぼ一定なので

税金も含めてシミュレーション可能です。

ここでもう一度、

純資産の算出式を見てみましょう。

土地+建物+現金-借入金=純資産

資産価値、借入残高、現金残高が

年々変化して行って、その結果、

純資産も増減するわけです。

先が読めるということは

純資産の推移もシミュレーション

できるということですね。

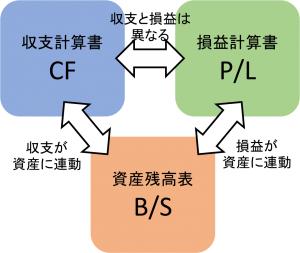

現金・税金・資産の連動で把握する

バランスシート(資産残高表)は、

財務三表のうちのひとつになります。

(1)収支計算書

(2)損益計算書

(3)バランスシート(資産残高表)

この3つで、現金の流れ、

税金の計算、資産の増減

を把握します。

財務三表をマスターすれば、

純資産が拡大するメカニズムが

手に取るようにわかります。

銀行融資も財務三表次第です。

貸せる事業なのか、

貸してはいけない事業なのか、

経営状態を財務三表から

読み取るわけです。

財務三表には相関関係があります。

現金・税金・資産の相関関係。

収支計算書、損益計算書の内容が

反映されて資産残高になるわけです。

1.不動産の価値が下がる

損益計算書:減価償却分を損失計上します。

資産残高表:建物価値が減ります。

2.現金残高が積み上がる

収支計算書:税引き後キャッシュが残ります。

資産残高表:現金が増えます。

3.借入金が減る

収支計算書:元金返済分が出ていきます。

資産残高表:現金が減り、借入金も減ります。

という相関関係を踏まえつつ、

実際の数字の変化を見てみましょう。

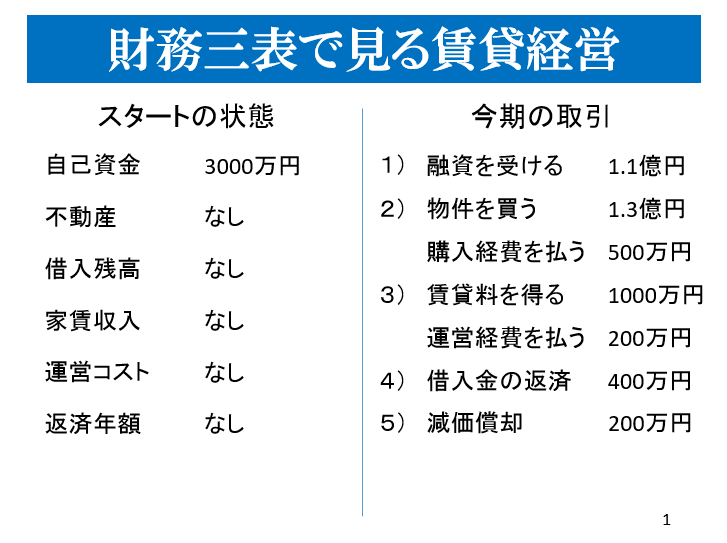

財務三表で見る賃貸経営

以下、物件購入初年度の

財務三表の動きです。

スタートの状態は次の通りです。

所有物件:なし

自己資金:3000万円

1棟目、初年度として

次のように動きがありました。

1)融資を受ける 1.1億円

2)物件を買う 1.3億円

購入経費を払う 500万円

3)賃貸料を得る 1000万円

運営経費を払う 200万円

4)借入金の返済 400万円

5)減価償却 200万円

現実の時系列で考えると

融資と物件購入は同時です。

賃料収入、運営経費、返済も

毎月順々に行うのですが、

ここでは会計上の動きとして

項目別に解説します。

・・・・・・・

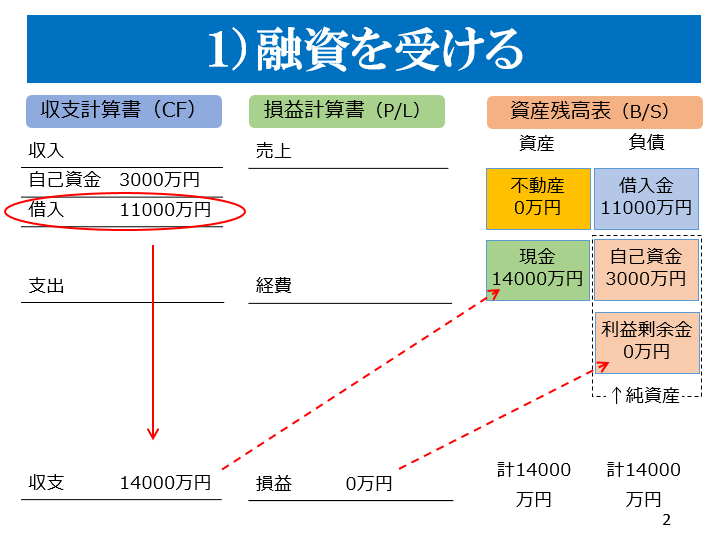

まずは1)融資を受ける、です。

銀行融資を11000万円受けました。

収支計算書(CF):

自己資金3000万円に

借入金の11000万円が加わり、

収支は14000万円になります。

損益計算書(P/L):

売上も経費もありませんので、

会計上の損益はゼロ円です。

資産残高表(B/S):

現金残高がそのまま

資産の欄に反映されます。

内訳として負債の欄に

借入金と自己資金(資本金)が

これもそのまま反映されます。

資産から借入金を引いた部分、

自己資金と利益余剰金が

「純資産」になります。

この段階では自己資金分が

純資産ということですね。

・・・・・・・

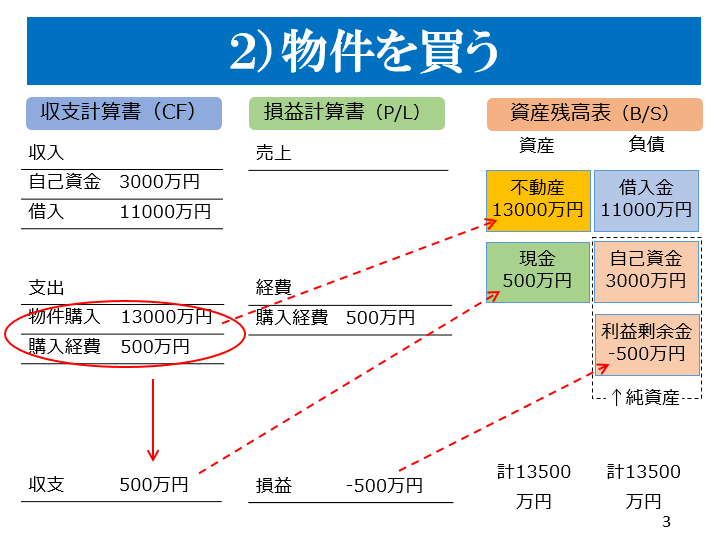

次に2)物件を買う、です。

収支計算書(CF):

物件価格は1.3億円、

加えて購入経費500万円が

かかりました。

自己資金+借入=1.4億円から

13500万円を使ったので

収支残高500万円になります。

損益計算書(P/L):

売上げはまだなく

購入経費が費用になるので

損益は-500万円です。

不動産の購入代金は

資産になるので

損益計算には含みません。

資産残高表(B/S):

現金が減ってその分

不動産資産になりました。

ただし経費で-500万円

差し引かれてトータルでは

13500万円。

損失が出た分、

資産額全体が減った形です。

・・・・・・・

次に3)賃貸料を得る、です。

収支計算書(CF):

物件を所有して、

家賃が1000万円入りました。

同時に運営経費で

200万円が出ていきます。

+800万円なのですが、

その他のお金の出入りと

合わせて考えます。

結果、1300万円が

収支残高になりました。

損益計算書(P/L):

家賃が入って

ようやく売上が立ちました。

経費を差し引いて

300万円の利益になります。

資産残高表(B/S):

現金資産が1300万円、

利益の300万円が

純資産に加わります。

・・・・・・・

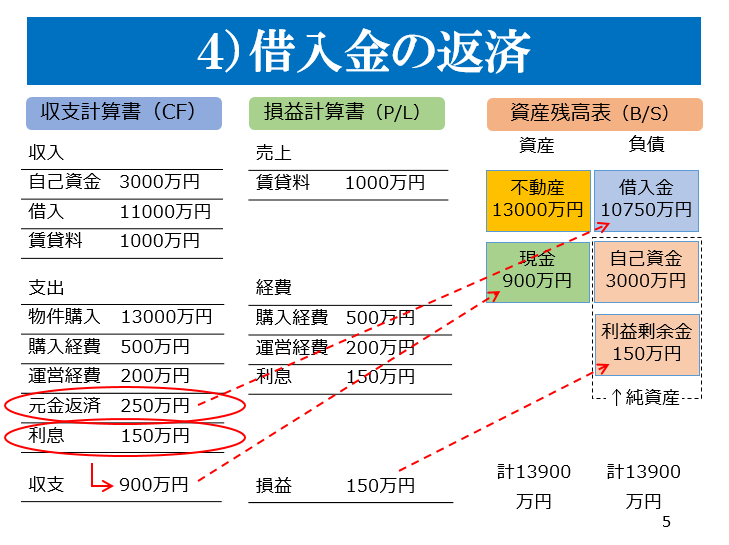

次に4)借入金の返済、です。

収支計算書(CF):

元金返済と利息で

合わせて400万円支出。

これまでのトータルで

収支残高900万円になりました。

損益計算書(P/L):

利息の支払いが経費に加わり、

利益が150万円に減りました。

銀行返済のうち元金返済は

経費に計上することは

できません。

資産残高表(B/S):

収支残高が反映されて

現金資産が900万円。

元金返済した分、

借入金が減って10750万円。

利息を払って

利益が150万円になったのが

利益剰余金に反映されます。

この時点で純資産は

自己資金の3000万円と

利益余剰金の150万円とで

合計3150万円ですね。

・・・・・・・

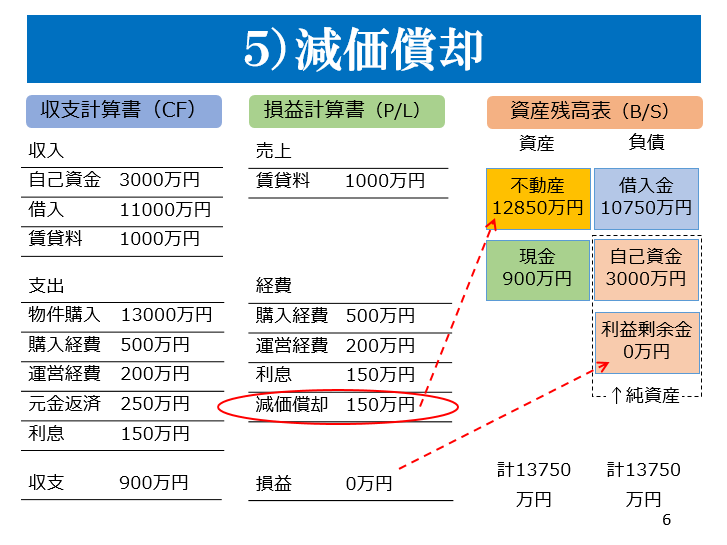

最後に 5)減価償却、です。

収支計算書(CF):

減価償却は

実際のお金の出入りは

ありません。

収支は変わらずです。

損益計算書(P/L):

建物の価値が減る分を

損失として計上します。

経費に150万円が加わり、

損益はゼロ円になりました。

資産残高表(B/S):

減価償却150万円分、

不動産資産が減ります。

損益がゼロ円になったので

利益剰余金に反映されました。

最終的に資産残高表は、

不動産+現金が13750万円、

借入金が10750万円です。

不動産+現金-借入金=純資産

13750万円-10750万円=3000万円

これはたまたまですが、

初年度は自己資金と同額の

3000万円が純資産として残りました。

スタート直後と比べて

純資産が増えていないので

ダメな例なのかというと違います。

初年度は購入経費もかかるので

利益が出ずらいのですが、

2年目からは利益が出ます。

・・・・・・・

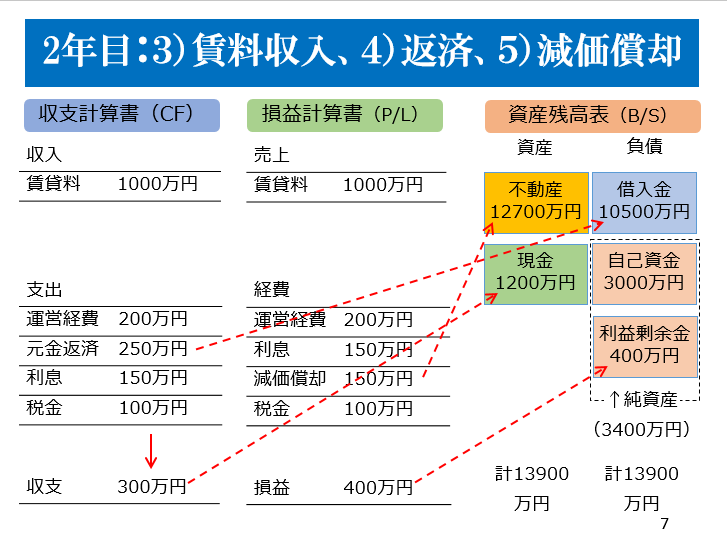

2年目以降の動きは、

3)賃貸料を得る

4)借入金の返済

5)減価償却、の3つです。

減価償却で不動産資産が減り、

元金返済で借入金が減っていきます。

減価償却150万円に対して、

元金返済は250万円となっており

資産が減るよりも借入金が減るので

結果的に純資産が増えていきます。

さらに、手残り現金300万円も

現金資産に加わりトータルで

資産残高は1.39億円になりました。

資産と借入金の差額が

純資産になります。

不動産+現金-借入金=純資産

13900万円-10500万円=3400万円

純資産が増えていく仕組みを

お分かりいただけたのでは

ないでしょうか。

なお、元利均等返済の場合は

元金割合が年々大きくなるので

さらに返済スピードが早まります。

まとめます

今回は純資産の把握の仕方と

財務三表の動きを見ました。

不動産投資は売却して初めて

利益が確定します。

キャッシュフローがプラスでも

売却してマイナスとなっては

成功とは言えませんよね。

なので、ゴール設定として

次の2つの目標を定めてください。

・税引き後キャッシュフロー

・純資産

実際、売却するまでは

トータル収益は確定しませんので、

含み益を見ます。

含み益とは資産残高表(B/S)の

「純資産」の欄です。

純資産は次の通り把握します。

不動産+現金-借入金=純資産

不動産の価値、現金残高、借入残高が

年々変化して行って、その結果、

純資産が増減するわけです。

1.不動産の価値が下がる

2.現金残高が積み上がる

3.借入金が減る

これを財務三表で表すと

収支計算書、損益計算書の内容が

反映されて資産残高になります。

数字が多くて

読むのが大変だったかも

しれませんね。

一文ずつしっかり読んだ人は

財務三表をほぼマスター

できたと思います。

まずはこれだけ

理解しておけば大丈夫。

あとはご自身の物件で

実践を重ねてください!

がんばっていきましょう!

村上